Výročná správa PSS, a. s., za rok 2009 [3 - Prvá stavebná sporiteľňa

Výročná správa PSS, a. s., za rok 2009 [3 - Prvá stavebná sporiteľňa

Výročná správa PSS, a. s., za rok 2009 [3 - Prvá stavebná sporiteľňa

- TAGS

- pss.sk

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

91<br />

�������������������������������<br />

1. Januar 2008: um EUR 1.3 Mio.) führen. Die Auswirkung auf das Eigenkapital würde aus der Auswirkung auf den<br />

Gewinn und der Auswirkung aus der Neubewertung der Portfolios der zur Veräußerung verfügbaren Wertpapiere<br />

resultieren, und der Wert des Eigenkapitals zum 31. Dezember <strong>2009</strong> würde sich um EUR 0,2 Mio. (zum<br />

31. Dezember 2008: um EUR 0,5 Mio. und zum 1. Januar 2008: um EUR 1 Mio.) ändern. Die Auswirkung auf das<br />

Eigenkapital unterscheidet sich von der Auswirkung auf den Gewinn wegen der Auswirkung der Änderung des<br />

Marktzinssatzes auf die Neubewertung der Portfolios der zur Veräußerung verfügbaren Wertpapiere, die innerhalb des<br />

sonstigen Gesamtergebnisses in der Gesamtergebnisrechnung gebucht wird.<br />

Die Bank analysiert regelmäßig die Zinsempfindlichkeit ihrer Vermögenswerte und Verbindlichkeiten, wobei deren<br />

geschätzte, in mehrere Intervalle aufgegliederte Restlaufzeit berücksichtigt wird, die als eines der Instrumente bei der<br />

Steuerung des Zinsrisikos dient. Die Analyse wird der Geschäftsleitung der Bank vorgelegt.<br />

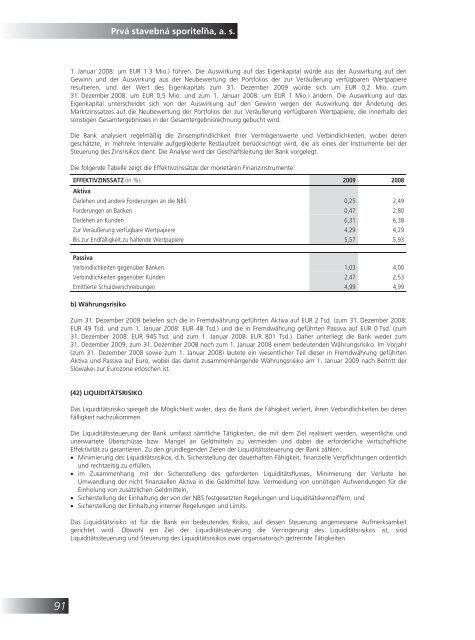

Die folgende Tabelle zeigt die Effektivzinssätze der monetären Finanzinstrumente:<br />

EFFEKTIVZINSSATZ (in %)<br />

Aktiva<br />

<strong>2009</strong> 2008<br />

Darlehen und andere Forderungen an die NBS 0,25 2,49<br />

Forderungen an Banken 0,47 2,80<br />

Darlehen an Kunden 6,31 6,38<br />

Zur Veräußerung verfügbare Wertpapiere 4,29 4,29<br />

Bis zur Endfälligkeit zu haltende Wertpapiere 5,57 5,93<br />

Passiva<br />

Verbindlichkeiten gegenüber Banken 1,03 4,00<br />

Verbindlichkeiten gegenüber Kunden 2,47 2,53<br />

Emittierte Schuldverschreibungen 4,99 4,99<br />

b) Währungsrisiko<br />

Zum 31. Dezember <strong>2009</strong> beliefen sich die in Fremdwährung geführten Aktiva auf EUR 2 Tsd. (zum 31. Dezember 2008:<br />

EUR 49 Tsd. und zum 1. Januar 2008: EUR 48 Tsd.) und die in Fremdwährung geführten Passiva auf EUR 0 Tsd. (zum<br />

31. Dezember 2008: EUR 945 Tsd. und zum 1. Januar 2008: EUR 801 Tsd.). Daher unterliegt die Bank weder zum<br />

31. Dezember <strong>2009</strong>, zum 31. Dezember 2008 noch zum 1. Januar 2008 einem bedeutenden Währungsrisiko. Im Vorjahr<br />

(zum 31. Dezember 2008 sowie zum 1. Januar 2008) lautete ein wesentlicher Teil dieser in Fremdwährung geführten<br />

Aktiva und Passiva auf Euro, wobei das damit zusammenhängende Währungsrisiko am 1. Januar <strong>2009</strong> nach Beitritt der<br />

Slowakei zur Eurozone erloschen ist.<br />

(42) LIQUIDITÄTSRISIKO<br />

Das Liquiditätsrisiko spiegelt die Möglichkeit wider, dass die Bank die Fähigkeit verliert, ihren Verbindlichkeiten bei deren<br />

Fälligkeit nachzukommen.<br />

Die Liquiditätssteuerung der Bank umfasst sämtliche Tätigkeiten, die mit dem Ziel realisiert werden, wesentliche und<br />

unerwartete Überschüsse bzw. Mangel an Geldmitteln zu vermeiden und dabei die erforderliche wirtschaftliche<br />

Effektivität zu garantieren. Zu den grundlegenden Zielen der Liquiditätssteuerung der Bank zählen:<br />

� Minimierung des Liquiditätsrisikos, d.h. Sicherstellung der dauerhaften Fähigkeit, finanzielle Verpflichtungen ordentlich<br />

und rechtzeitig zu erfüllen,<br />

� im Zusammenhang mit der Sicherstellung des geforderten Liquiditätsflusses, Minimierung der Verluste bei<br />

Umwandlung der nicht finanziellen Aktiva in die Geldmittel bzw. Vermeidung von unnötigen Aufwendungen für die<br />

Einholung von zusätzlichen Geldmitteln,<br />

� Sicherstellung der Einhaltung der von der NBS festgesetzten Regelungen und Liquiditätskennziffern, und<br />

� Sicherstellung der Einhaltung interner Regelungen und Limits.<br />

Das Liquiditätsrisiko ist für die Bank ein bedeutendes Risiko, auf dessen Steuerung angemessene Aufmerksamkeit<br />

gerichtet wird. Obwohl ein Ziel der Liquiditätssteuerung die Verringerung des Liquiditätsrisikos ist, sind<br />

Liquiditätssteuerung und Steuerung des Liquiditätsrisikos zwei organisatorisch getrennte Tätigkeiten.