Manual sobre recaudación y cobranza de tributos

2016_manual_recaudacion_cobranza

2016_manual_recaudacion_cobranza

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Manual</strong> <strong>de</strong> Recaudación y Cobranza<br />

Existen algunas diferencias o bien particularida<strong>de</strong>s entre los países <strong>de</strong> Iberoamérica. Por ejemplo, en Brasil, en el ámbito<br />

<strong>de</strong>l Departamento <strong>de</strong> Ingresos Fe<strong>de</strong>rales existe una fase inicial <strong>de</strong> “<strong>cobranza</strong> amigable” para que el contribuyente<br />

pague el crédito fiscal. Si el contribuyente no paga el impuesto, los valores <strong>de</strong> crédito se remiten a la Procuraduría<br />

General <strong>de</strong> la Hacienda Nacional (PGFN) para la inscripción como <strong>de</strong>uda activa. El crédito fiscal se inscribe entre las<br />

<strong>de</strong>udas y el contribuyente es notificado. Si el crédito fiscal no se paga, opera la <strong>cobranza</strong> ejecutiva. Por su parte, el SAT<br />

<strong>de</strong> México se encuentra en proceso <strong>de</strong> implementación <strong>de</strong> la <strong>cobranza</strong> persuasiva y la <strong>cobranza</strong> coactiva se realiza a<br />

través <strong>de</strong> los órganos jurisdiccionales.<br />

El circuito <strong>de</strong> <strong>cobranza</strong> presenta en España las siguientes características:<br />

Circuito <strong>de</strong> <strong>cobranza</strong> - España<br />

La provi<strong>de</strong>ncia <strong>de</strong> apremio constituye el acto <strong>de</strong> la AT cuya notificación inicia el procedimiento <strong>de</strong> apremio.<br />

La provi<strong>de</strong>ncia <strong>de</strong> apremio es el acto que or<strong>de</strong>na la ejecución <strong>de</strong>l patrimonio <strong>de</strong>l obligado al pago. Tiene por tanto<br />

la misma fuerza ejecutiva que la sentencia judicial para proce<strong>de</strong>r contra los bienes y <strong>de</strong>rechos <strong>de</strong>l <strong>de</strong>udor. La provi<strong>de</strong>ncia<br />

<strong>de</strong> apremio <strong>de</strong>be contener los datos necesarios para la i<strong>de</strong>ntificación correcta <strong>de</strong>l <strong>de</strong>udor, y <strong>de</strong> la <strong>de</strong>uda.<br />

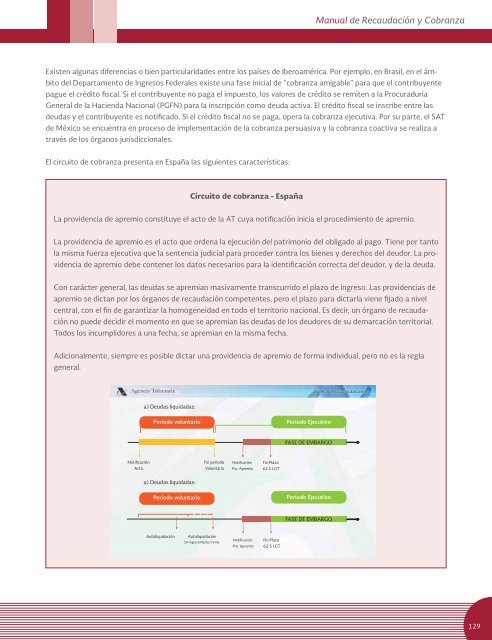

Con carácter general, las <strong>de</strong>udas se apremian masivamente transcurrido el plazo <strong>de</strong> ingreso. Las provi<strong>de</strong>ncias <strong>de</strong><br />

apremio se dictan por los órganos <strong>de</strong> <strong>recaudación</strong> competentes, pero el plazo para dictarla viene fijado a nivel<br />

central, con el fin <strong>de</strong> garantizar la homogeneidad en todo el territorio nacional. Es <strong>de</strong>cir, un órgano <strong>de</strong> <strong>recaudación</strong><br />

no pue<strong>de</strong> <strong>de</strong>cidir el momento en que se apremian las <strong>de</strong>udas <strong>de</strong> los <strong>de</strong>udores <strong>de</strong> su <strong>de</strong>marcación territorial.<br />

Todos los incumplidores a una fecha, se apremian en la misma fecha.<br />

Adicionalmente, siempre es posible dictar una provi<strong>de</strong>ncia <strong>de</strong> apremio <strong>de</strong> forma individual, pero no es la regla<br />

general.<br />

129