Manual sobre recaudación y cobranza de tributos

2016_manual_recaudacion_cobranza

2016_manual_recaudacion_cobranza

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Manual</strong> <strong>de</strong> Recaudación y Cobranza<br />

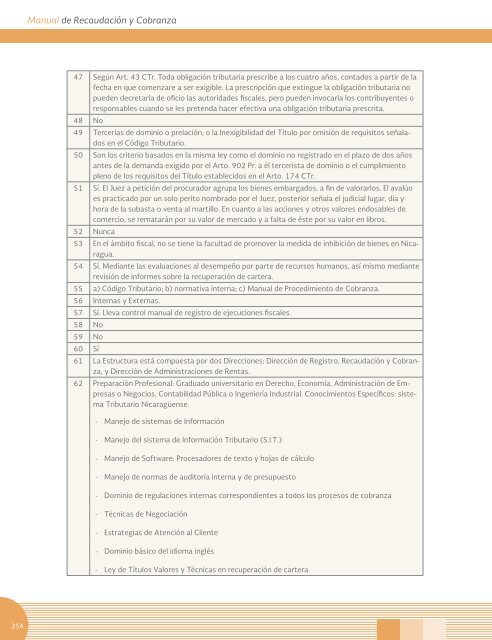

47 Según Art. 43 CTr. Toda obligación tributaria prescribe a los cuatro años, contados a partir <strong>de</strong> la<br />

fecha en que comenzare a ser exigible. La prescripción que extingue la obligación tributaria no<br />

pue<strong>de</strong>n <strong>de</strong>cretarla <strong>de</strong> oficio las autorida<strong>de</strong>s fiscales, pero pue<strong>de</strong>n invocarla los contribuyentes o<br />

responsables cuando se les pretenda hacer efectiva una obligación tributaria prescrita.<br />

48 No<br />

49 Tercerías <strong>de</strong> dominio o prelación; o la Inexigibilidad <strong>de</strong>l Título por omisión <strong>de</strong> requisitos señalados<br />

en el Código Tributario.<br />

50 Son los criterio basados en la misma ley como el dominio no registrado en el plazo <strong>de</strong> dos años<br />

antes <strong>de</strong> la <strong>de</strong>manda exigido por el Arto. 902 Pr. a él tercerista <strong>de</strong> dominio o el cumplimiento<br />

pleno <strong>de</strong> los requisitos <strong>de</strong>l Título establecidos en el Arto. 174 CTr.<br />

51 Sí. El Juez a petición <strong>de</strong>l procurador agrupa los bienes embargados, a fin <strong>de</strong> valorarlos. El avalúo<br />

es practicado por un solo perito nombrado por el Juez, posterior señala el judicial lugar, día y<br />

hora <strong>de</strong> la subasta o venta al martillo. En cuanto a las acciones y otros valores endosables <strong>de</strong><br />

comercio, se rematarán por su valor <strong>de</strong> mercado y a falta <strong>de</strong> éste por su valor en libros.<br />

52 Nunca<br />

53 En el ámbito fiscal, no se tiene la facultad <strong>de</strong> promover la medida <strong>de</strong> inhibición <strong>de</strong> bienes en Nicaragua.<br />

54 Sí. Mediante las evaluaciones al <strong>de</strong>sempeño por parte <strong>de</strong> recursos humanos, así mismo mediante<br />

revisión <strong>de</strong> informes <strong>sobre</strong> la recuperación <strong>de</strong> cartera.<br />

55 a) Código Tributario; b) normativa interna; c) <strong>Manual</strong> <strong>de</strong> Procedimiento <strong>de</strong> Cobranza.<br />

56 Internas y Externas.<br />

57 Sí. Lleva control manual <strong>de</strong> registro <strong>de</strong> ejecuciones fiscales.<br />

58 No<br />

59 No<br />

60 Sí<br />

61 La Estructura está compuesta por dos Direcciones: Dirección <strong>de</strong> Registro, Recaudación y Cobranza,<br />

y Dirección <strong>de</strong> Administraciones <strong>de</strong> Rentas.<br />

62 Preparación Profesional: Graduado universitario en Derecho, Economía, Administración <strong>de</strong> Empresas<br />

o Negocios, Contabilidad Pública o Ingeniería Industrial. Conocimientos Específicos: sistema<br />

Tributario Nicaragüense.<br />

- Manejo <strong>de</strong> sistemas <strong>de</strong> Información<br />

- Manejo <strong>de</strong>l sistema <strong>de</strong> Información Tributario (S.I.T.)<br />

- Manejo <strong>de</strong> Software: Procesadores <strong>de</strong> texto y hojas <strong>de</strong> cálculo<br />

- Manejo <strong>de</strong> normas <strong>de</strong> auditoría interna y <strong>de</strong> presupuesto<br />

- Dominio <strong>de</strong> regulaciones internas correspondientes a todos los procesos <strong>de</strong> <strong>cobranza</strong><br />

- Técnicas <strong>de</strong> Negociación<br />

- Estrategias <strong>de</strong> Atención al Cliente<br />

- Dominio básico <strong>de</strong>l idioma inglés<br />

- Ley <strong>de</strong> Títulos Valores y Técnicas en recuperación <strong>de</strong> cartera<br />

256