Manual sobre recaudación y cobranza de tributos

2016_manual_recaudacion_cobranza

2016_manual_recaudacion_cobranza

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Manual</strong> <strong>de</strong> Recaudación y Cobranza<br />

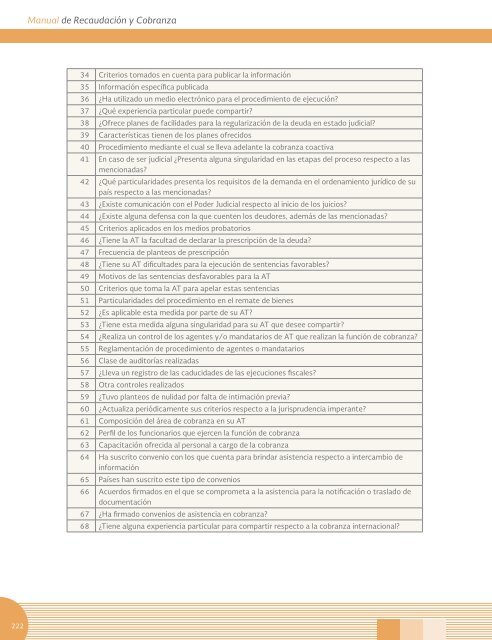

34 Criterios tomados en cuenta para publicar la información<br />

35 Información específica publicada<br />

36 ¿Ha utilizado un medio electrónico para el procedimiento <strong>de</strong> ejecución?<br />

37 ¿Qué experiencia particular pue<strong>de</strong> compartir?<br />

38 ¿Ofrece planes <strong>de</strong> facilida<strong>de</strong>s para la regularización <strong>de</strong> la <strong>de</strong>uda en estado judicial?<br />

39 Características tienen <strong>de</strong> los planes ofrecidos<br />

40 Procedimiento mediante el cual se lleva a<strong>de</strong>lante la <strong>cobranza</strong> coactiva<br />

41 En caso <strong>de</strong> ser judicial ¿Presenta alguna singularidad en las etapas <strong>de</strong>l proceso respecto a las<br />

mencionadas?<br />

42 ¿Qué particularida<strong>de</strong>s presenta los requisitos <strong>de</strong> la <strong>de</strong>manda en el or<strong>de</strong>namiento jurídico <strong>de</strong> su<br />

país respecto a las mencionadas?<br />

43 ¿Existe comunicación con el Po<strong>de</strong>r Judicial respecto al inicio <strong>de</strong> los juicios?<br />

44 ¿Existe alguna <strong>de</strong>fensa con la que cuenten los <strong>de</strong>udores, a<strong>de</strong>más <strong>de</strong> las mencionadas?<br />

45 Criterios aplicados en los medios probatorios<br />

46 ¿Tiene la AT la facultad <strong>de</strong> <strong>de</strong>clarar la prescripción <strong>de</strong> la <strong>de</strong>uda?<br />

47 Frecuencia <strong>de</strong> planteos <strong>de</strong> prescripción<br />

48 ¿Tiene su AT dificulta<strong>de</strong>s para la ejecución <strong>de</strong> sentencias favorables?<br />

49 Motivos <strong>de</strong> las sentencias <strong>de</strong>sfavorables para la AT<br />

50 Criterios que toma la AT para apelar estas sentencias<br />

51 Particularida<strong>de</strong>s <strong>de</strong>l procedimiento en el remate <strong>de</strong> bienes<br />

52 ¿Es aplicable esta medida por parte <strong>de</strong> su AT?<br />

53 ¿Tiene esta medida alguna singularidad para su AT que <strong>de</strong>see compartir?<br />

54 ¿Realiza un control <strong>de</strong> los agentes y/o mandatarios <strong>de</strong> AT que realizan la función <strong>de</strong> <strong>cobranza</strong>?<br />

55 Reglamentación <strong>de</strong> procedimiento <strong>de</strong> agentes o mandatarios<br />

56 Clase <strong>de</strong> auditorías realizadas<br />

57 ¿Lleva un registro <strong>de</strong> las caducida<strong>de</strong>s <strong>de</strong> las ejecuciones fiscales?<br />

58 Otra controles realizados<br />

59 ¿Tuvo planteos <strong>de</strong> nulidad por falta <strong>de</strong> intimación previa?<br />

60 ¿Actualiza periódicamente sus criterios respecto a la jurispru<strong>de</strong>ncia imperante?<br />

61 Composición <strong>de</strong>l área <strong>de</strong> <strong>cobranza</strong> en su AT<br />

62 Perfil <strong>de</strong> los funcionarios que ejercen la función <strong>de</strong> <strong>cobranza</strong><br />

63 Capacitación ofrecida al personal a cargo <strong>de</strong> la <strong>cobranza</strong><br />

64 Ha suscrito convenio con los que cuenta para brindar asistencia respecto a intercambio <strong>de</strong><br />

información<br />

65 Países han suscrito este tipo <strong>de</strong> convenios<br />

66 Acuerdos firmados en el que se comprometa a la asistencia para la notificación o traslado <strong>de</strong><br />

documentación<br />

67 ¿Ha firmado convenios <strong>de</strong> asistencia en <strong>cobranza</strong>?<br />

68 ¿Tiene alguna experiencia particular para compartir respecto a la <strong>cobranza</strong> internacional?<br />

222