Manual sobre recaudación y cobranza de tributos

2016_manual_recaudacion_cobranza

2016_manual_recaudacion_cobranza

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Manual</strong> <strong>de</strong> Recaudación y Cobranza<br />

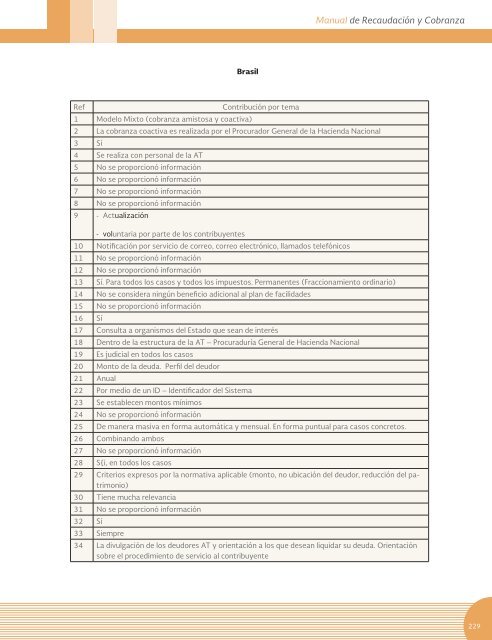

Brasil<br />

Ref<br />

1 Mo<strong>de</strong>lo Mixto (<strong>cobranza</strong> amistosa y coactiva)<br />

Contribución por tema<br />

2 La <strong>cobranza</strong> coactiva es realizada por el Procurador General <strong>de</strong> la Hacienda Nacional<br />

3 Sí<br />

4 Se realiza con personal <strong>de</strong> la AT<br />

5 No se proporcionó información<br />

6 No se proporcionó información<br />

7 No se proporcionó información<br />

8 No se proporcionó información<br />

9 - Actualización<br />

- voluntaria por parte <strong>de</strong> los contribuyentes<br />

10 Notificación por servicio <strong>de</strong> correo, correo electrónico, llamados telefónicos<br />

11 No se proporcionó información<br />

12 No se proporcionó información<br />

13 Sí. Para todos los casos y todos los impuestos. Permanentes (Fraccionamiento ordinario)<br />

14 No se consi<strong>de</strong>ra ningún beneficio adicional al plan <strong>de</strong> facilida<strong>de</strong>s<br />

15 No se proporcionó información<br />

16 Sí<br />

17 Consulta a organismos <strong>de</strong>l Estado que sean <strong>de</strong> interés<br />

18 Dentro <strong>de</strong> la estructura <strong>de</strong> la AT – Procuraduría General <strong>de</strong> Hacienda Nacional<br />

19 Es judicial en todos los casos<br />

20 Monto <strong>de</strong> la <strong>de</strong>uda. Perfil <strong>de</strong>l <strong>de</strong>udor<br />

21 Anual<br />

22 Por medio <strong>de</strong> un ID – I<strong>de</strong>ntificador <strong>de</strong>l Sistema<br />

23 Se establecen montos mínimos<br />

24 No se proporcionó información<br />

25 De manera masiva en forma automática y mensual. En forma puntual para casos concretos.<br />

26 Combinando ambos<br />

27 No se proporcionó información<br />

28 S{i, en todos los casos<br />

29 Criterios expresos por la normativa aplicable (monto, no ubicación <strong>de</strong>l <strong>de</strong>udor, reducción <strong>de</strong>l patrimonio)<br />

30 Tiene mucha relevancia<br />

31 No se proporcionó información<br />

32 Sí<br />

33 Siempre<br />

34 La divulgación <strong>de</strong> los <strong>de</strong>udores AT y orientación a los que <strong>de</strong>sean liquidar su <strong>de</strong>uda. Orientación<br />

<strong>sobre</strong> el procedimiento <strong>de</strong> servicio al contribuyente<br />

229