Manual sobre recaudación y cobranza de tributos

2016_manual_recaudacion_cobranza

2016_manual_recaudacion_cobranza

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Manual</strong> <strong>de</strong> Recaudación y Cobranza<br />

• Multas.<br />

• Recargos, intereses y/o reajustes <strong>de</strong> los conceptos a que se refieren los literales anteriores.<br />

• Saldo <strong>de</strong> cualquier sistema <strong>de</strong> fraccionamiento, aplazamiento o beneficio <strong>de</strong> regularización, sea <strong>de</strong> carácter<br />

general o particular, vigente o con causal <strong>de</strong> pérdida, siempre que no incluya <strong>de</strong>udas por aportes <strong>de</strong> los trabajadores<br />

alex FONAVI.<br />

La municipalidad <strong>de</strong>udora podía optar por cualquiera <strong>de</strong> las dos formas <strong>de</strong> acogimiento al Sinceramiento <strong>de</strong> la<br />

Deuda Municipal:<br />

• Al contado, que le otorgaba un beneficio <strong>de</strong> reducción <strong>de</strong>l 10% <strong>de</strong> su <strong>de</strong>uda.<br />

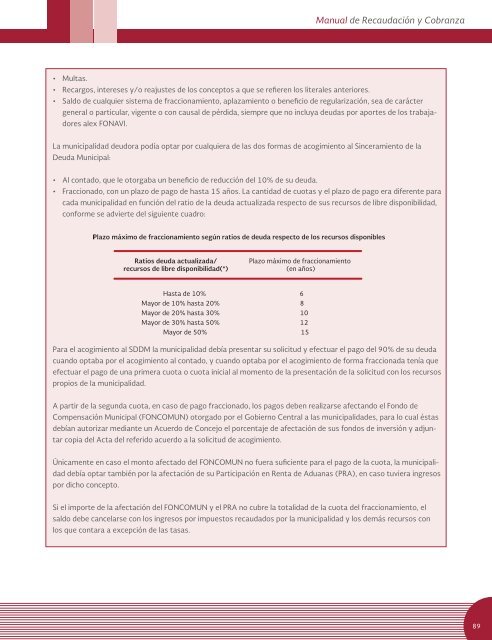

• Fraccionado, con un plazo <strong>de</strong> pago <strong>de</strong> hasta 15 años. La cantidad <strong>de</strong> cuotas y el plazo <strong>de</strong> pago era diferente para<br />

cada municipalidad en función <strong>de</strong>l ratio <strong>de</strong> la <strong>de</strong>uda actualizada respecto <strong>de</strong> sus recursos <strong>de</strong> libre disponibilidad,<br />

conforme se advierte <strong>de</strong>l siguiente cuadro:<br />

Para el acogimiento al SDDM la municipalidad <strong>de</strong>bía presentar su solicitud y efectuar el pago <strong>de</strong>l 90% <strong>de</strong> su <strong>de</strong>uda<br />

cuando optaba por el acogimiento al contado, y cuando optaba por el acogimiento <strong>de</strong> forma fraccionada tenía que<br />

efectuar el pago <strong>de</strong> una primera cuota o cuota inicial al momento <strong>de</strong> la presentación <strong>de</strong> la solicitud con los recursos<br />

propios <strong>de</strong> la municipalidad.<br />

A partir <strong>de</strong> la segunda cuota, en caso <strong>de</strong> pago fraccionado, los pagos <strong>de</strong>ben realizarse afectando el Fondo <strong>de</strong><br />

Compensación Municipal (FONCOMUN) otorgado por el Gobierno Central a las municipalida<strong>de</strong>s, para lo cual éstas<br />

<strong>de</strong>bían autorizar mediante un Acuerdo <strong>de</strong> Concejo el porcentaje <strong>de</strong> afectación <strong>de</strong> sus fondos <strong>de</strong> inversión y adjuntar<br />

copia <strong>de</strong>l Acta <strong>de</strong>l referido acuerdo a la solicitud <strong>de</strong> acogimiento.<br />

Únicamente en caso el monto afectado <strong>de</strong>l FONCOMUN no fuera suficiente para el pago <strong>de</strong> la cuota, la municipalidad<br />

<strong>de</strong>bía optar también por la afectación <strong>de</strong> su Participación en Renta <strong>de</strong> Aduanas (PRA), en caso tuviera ingresos<br />

por dicho concepto.<br />

Si el importe <strong>de</strong> la afectación <strong>de</strong>l FONCOMUN y el PRA no cubre la totalidad <strong>de</strong> la cuota <strong>de</strong>l fraccionamiento, el<br />

saldo <strong>de</strong>be cancelarse con los ingresos por impuestos recaudados por la municipalidad y los <strong>de</strong>más recursos con<br />

los que contara a excepción <strong>de</strong> las tasas.<br />

89