Manual sobre recaudación y cobranza de tributos

2016_manual_recaudacion_cobranza

2016_manual_recaudacion_cobranza

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Manual</strong> <strong>de</strong> Recaudación y Cobranza<br />

cación podría frustrar la efectiva asistencia. Debe ser<br />

interpretada <strong>de</strong> manera amplia y pragmática.<br />

• Afecta al or<strong>de</strong>n público.<br />

• La tributación es contraria a los principios <strong>de</strong> la tributación<br />

generalmente aceptados.<br />

• La carga administrativa es <strong>de</strong>sproporcionada al aten<strong>de</strong>r<br />

una solicitud <strong>de</strong> asistencia.<br />

• No se han aplicado todas las medidas legales y administrativas<br />

que sean razonables, <strong>de</strong> manera previa a<br />

cursar una solicitud.<br />

¿Sobre qué personas se pue<strong>de</strong>n aplicar estos procedimientos?<br />

De acuerdo a los instrumentos mo<strong>de</strong>los y sus comentarios,<br />

no <strong>de</strong>berían existir restricciones, pudiendo los países<br />

requerir asistencia <strong>sobre</strong> a<strong>de</strong>udos a nombre <strong>de</strong> resi<strong>de</strong>ntes,<br />

nacionales u otros que puedan tener responsabilidad<br />

solidaria o sustituta. Por ejemplo, terceras partes<br />

responsables serían alcanzadas por este mecanismo <strong>de</strong><br />

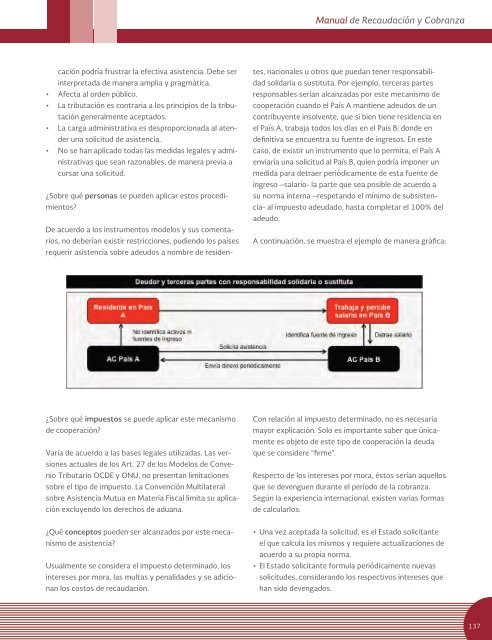

cooperación cuando el País A mantiene a<strong>de</strong>udos <strong>de</strong> un<br />

contribuyente insolvente, que si bien tiene resi<strong>de</strong>ncia en<br />

el País A, trabaja todos los días en el País B; don<strong>de</strong> en<br />

<strong>de</strong>finitiva se encuentra su fuente <strong>de</strong> ingresos. En este<br />

caso, <strong>de</strong> existir un instrumento que lo permita, el País A<br />

enviaría una solicitud al País B, quien podría imponer un<br />

medida para <strong>de</strong>traer periódicamente <strong>de</strong> esta fuente <strong>de</strong><br />

ingreso –salario- la parte que sea posible <strong>de</strong> acuerdo a<br />

su norma interna –respetando el mínimo <strong>de</strong> subsistencia-<br />

al impuesto a<strong>de</strong>udado, hasta completar el 100% <strong>de</strong>l<br />

a<strong>de</strong>udo.<br />

A continuación, se muestra el ejemplo <strong>de</strong> manera gráfica:<br />

¿Sobre qué impuestos se pue<strong>de</strong> aplicar este mecanismo<br />

<strong>de</strong> cooperación?<br />

Varía <strong>de</strong> acuerdo a las bases legales utilizadas. Las versiones<br />

actuales <strong>de</strong> los Art. 27 <strong>de</strong> los Mo<strong>de</strong>los <strong>de</strong> Convenio<br />

Tributario OCDE y ONU, no presentan limitaciones<br />

<strong>sobre</strong> el tipo <strong>de</strong> impuesto. La Convención Multilateral<br />

<strong>sobre</strong> Asistencia Mutua en Materia Fiscal limita su aplicación<br />

excluyendo los <strong>de</strong>rechos <strong>de</strong> aduana.<br />

Con relación al impuesto <strong>de</strong>terminado, no es necesaria<br />

mayor explicación. Solo es importante saber que únicamente<br />

es objeto <strong>de</strong> este tipo <strong>de</strong> cooperación la <strong>de</strong>uda<br />

que se consi<strong>de</strong>re “firme”.<br />

Respecto <strong>de</strong> los intereses por mora, éstos serían aquellos<br />

que se <strong>de</strong>venguen durante el período <strong>de</strong> la <strong>cobranza</strong>.<br />

Según la experiencia internacional, existen varias formas<br />

<strong>de</strong> calcularlos:<br />

¿Qué conceptos pue<strong>de</strong>n ser alcanzados por este mecanismo<br />

<strong>de</strong> asistencia?<br />

Usualmente se consi<strong>de</strong>ra el impuesto <strong>de</strong>terminado, los<br />

intereses por mora, las multas y penalida<strong>de</strong>s y se adicionan<br />

los costos <strong>de</strong> <strong>recaudación</strong>.<br />

• Una vez aceptada la solicitud, es el Estado solicitante<br />

el que calcula los mismos y requiere actualizaciones <strong>de</strong><br />

acuerdo a su propia norma.<br />

• El Estado solicitante formula periódicamente nuevas<br />

solicitu<strong>de</strong>s, consi<strong>de</strong>rando los respectivos intereses que<br />

han sido <strong>de</strong>vengados.<br />

137