Manual sobre recaudación y cobranza de tributos

2016_manual_recaudacion_cobranza

2016_manual_recaudacion_cobranza

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Manual</strong> <strong>de</strong> Recaudación y Cobranza<br />

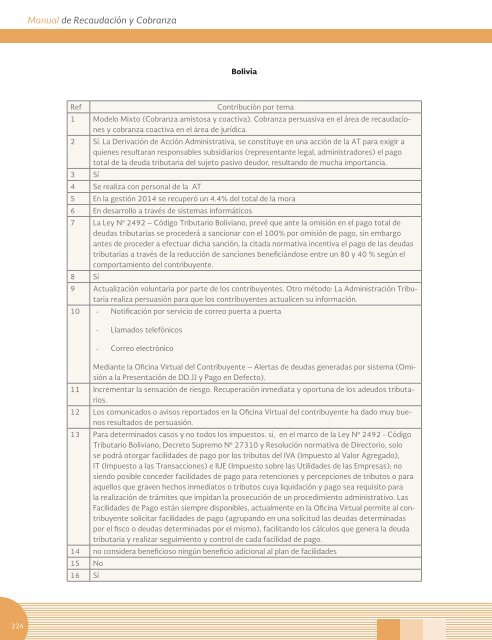

Bolivia<br />

Ref<br />

Contribución por tema<br />

1 Mo<strong>de</strong>lo Mixto (Cobranza amistosa y coactiva). Cobranza persuasiva en el área <strong>de</strong> recaudaciones<br />

y <strong>cobranza</strong> coactiva en el área <strong>de</strong> jurídica.<br />

2 Sí. La Derivación <strong>de</strong> Acción Administrativa, se constituye en una acción <strong>de</strong> la AT para exigir a<br />

quienes resultaran responsables subsidiarios (representante legal, administradores) el pago<br />

total <strong>de</strong> la <strong>de</strong>uda tributaria <strong>de</strong>l sujeto pasivo <strong>de</strong>udor, resultando <strong>de</strong> mucha importancia.<br />

3 Sí<br />

4 Se realiza con personal <strong>de</strong> la AT<br />

5 En la gestión 2014 se recuperó un 4.4% <strong>de</strong>l total <strong>de</strong> la mora<br />

6 En <strong>de</strong>sarrollo a través <strong>de</strong> sistemas informáticos<br />

7 La Ley Nº 2492 – Código Tributario Boliviano, prevé que ante la omisión en el pago total <strong>de</strong><br />

<strong>de</strong>udas tributarias se proce<strong>de</strong>rá a sancionar con el 100% por omisión <strong>de</strong> pago, sin embargo<br />

antes <strong>de</strong> proce<strong>de</strong>r a efectuar dicha sanción, la citada normativa incentiva el pago <strong>de</strong> las <strong>de</strong>udas<br />

tributarias a través <strong>de</strong> la reducción <strong>de</strong> sanciones beneficiándose entre un 80 y 40 % según el<br />

comportamiento <strong>de</strong>l contribuyente.<br />

8 Sí<br />

9 Actualización voluntaria por parte <strong>de</strong> los contribuyentes. Otro método: La Administración Tributaria<br />

realiza persuasión para que los contribuyentes actualicen su información.<br />

10 - Notificación por servicio <strong>de</strong> correo puerta a puerta<br />

- Llamados telefónicos<br />

- Correo electrónico<br />

Mediante la Oficina Virtual <strong>de</strong>l Contribuyente – Alertas <strong>de</strong> <strong>de</strong>udas generadas por sistema (Omisión<br />

a la Presentación <strong>de</strong> DD.JJ y Pago en Defecto).<br />

11 Incrementar la sensación <strong>de</strong> riesgo. Recuperación inmediata y oportuna <strong>de</strong> los a<strong>de</strong>udos tributarios.<br />

12 Los comunicados o avisos reportados en la Oficina Virtual <strong>de</strong>l contribuyente ha dado muy buenos<br />

resultados <strong>de</strong> persuasión.<br />

13 Para <strong>de</strong>terminados casos y no todos los impuestos. si, en el marco <strong>de</strong> la Ley Nº 2492 - Código<br />

Tributario Boliviano, Decreto Supremo Nº 27310 y Resolución normativa <strong>de</strong> Directorio, solo<br />

se podrá otorgar facilida<strong>de</strong>s <strong>de</strong> pago por los <strong>tributos</strong> <strong>de</strong>l IVA (Impuesto al Valor Agregado),<br />

IT (Impuesto a las Transacciones) e IUE (Impuesto <strong>sobre</strong> las Utilida<strong>de</strong>s <strong>de</strong> las Empresas); no<br />

siendo posible conce<strong>de</strong>r facilida<strong>de</strong>s <strong>de</strong> pago para retenciones y percepciones <strong>de</strong> <strong>tributos</strong> o para<br />

aquellos que graven hechos inmediatos o <strong>tributos</strong> cuya liquidación y pago sea requisito para<br />

la realización <strong>de</strong> trámites que impidan la prosecución <strong>de</strong> un procedimiento administrativo. Las<br />

Facilida<strong>de</strong>s <strong>de</strong> Pago están siempre disponibles, actualmente en la Oficina Virtual permite al contribuyente<br />

solicitar facilida<strong>de</strong>s <strong>de</strong> pago (agrupando en una solicitud las <strong>de</strong>udas <strong>de</strong>terminadas<br />

por el fisco o <strong>de</strong>udas <strong>de</strong>terminadas por el mismo), facilitando los cálculos que genera la <strong>de</strong>uda<br />

tributaria y realizar seguimiento y control <strong>de</strong> cada facilidad <strong>de</strong> pago.<br />

14 no consi<strong>de</strong>ra beneficioso ningún beneficio adicional al plan <strong>de</strong> facilida<strong>de</strong>s<br />

15 No<br />

16 Sí<br />

226