Manual sobre recaudación y cobranza de tributos

2016_manual_recaudacion_cobranza

2016_manual_recaudacion_cobranza

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Manual</strong> <strong>de</strong> Recaudación y Cobranza<br />

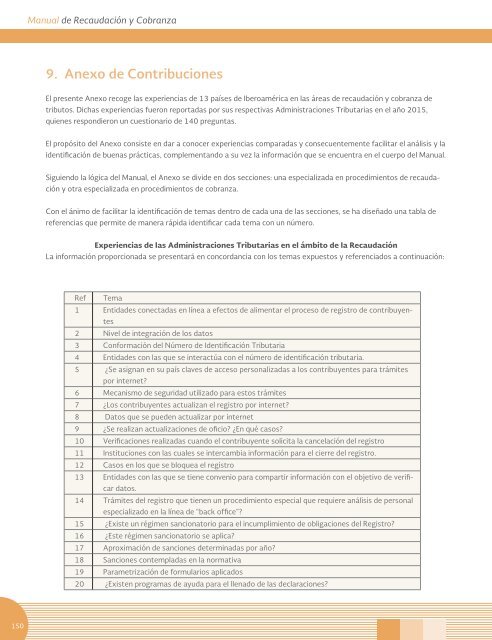

9. Anexo <strong>de</strong> Contribuciones<br />

El presente Anexo recoge las experiencias <strong>de</strong> 13 países <strong>de</strong> Iberoamérica en las áreas <strong>de</strong> <strong>recaudación</strong> y <strong>cobranza</strong> <strong>de</strong><br />

<strong>tributos</strong>. Dichas experiencias fueron reportadas por sus respectivas Administraciones Tributarias en el año 2015,<br />

quienes respondieron un cuestionario <strong>de</strong> 140 preguntas.<br />

El propósito <strong>de</strong>l Anexo consiste en dar a conocer experiencias comparadas y consecuentemente facilitar el análisis y la<br />

i<strong>de</strong>ntificación <strong>de</strong> buenas prácticas, complementando a su vez la información que se encuentra en el cuerpo <strong>de</strong>l <strong>Manual</strong>.<br />

Siguiendo la lógica <strong>de</strong>l <strong>Manual</strong>, el Anexo se divi<strong>de</strong> en dos secciones: una especializada en procedimientos <strong>de</strong> <strong>recaudación</strong><br />

y otra especializada en procedimientos <strong>de</strong> <strong>cobranza</strong>.<br />

Con el ánimo <strong>de</strong> facilitar la i<strong>de</strong>ntificación <strong>de</strong> temas <strong>de</strong>ntro <strong>de</strong> cada una <strong>de</strong> las secciones, se ha diseñado una tabla <strong>de</strong><br />

referencias que permite <strong>de</strong> manera rápida i<strong>de</strong>ntificar cada tema con un número.<br />

Experiencias <strong>de</strong> las Administraciones Tributarias en el ámbito <strong>de</strong> la Recaudación<br />

La información proporcionada se presentará en concordancia con los temas expuestos y referenciados a continuación:<br />

Ref Tema<br />

1 Entida<strong>de</strong>s conectadas en línea a efectos <strong>de</strong> alimentar el proceso <strong>de</strong> registro <strong>de</strong> contribuyentes<br />

2 Nivel <strong>de</strong> integración <strong>de</strong> los datos<br />

3 Conformación <strong>de</strong>l Número <strong>de</strong> I<strong>de</strong>ntificación Tributaria<br />

4 Entida<strong>de</strong>s con las que se interactúa con el número <strong>de</strong> i<strong>de</strong>ntificación tributaria.<br />

5 ¿Se asignan en su país claves <strong>de</strong> acceso personalizadas a los contribuyentes para trámites<br />

por internet?<br />

6 Mecanismo <strong>de</strong> seguridad utilizado para estos trámites<br />

7 ¿Los contribuyentes actualizan el registro por internet?<br />

8 Datos que se pue<strong>de</strong>n actualizar por internet<br />

9 ¿Se realizan actualizaciones <strong>de</strong> oficio? ¿En qué casos?<br />

10 Verificaciones realizadas cuando el contribuyente solicita la cancelación <strong>de</strong>l registro<br />

11 Instituciones con las cuales se intercambia información para el cierre <strong>de</strong>l registro.<br />

12 Casos en los que se bloquea el registro<br />

13 Entida<strong>de</strong>s con las que se tiene convenio para compartir información con el objetivo <strong>de</strong> verificar<br />

datos.<br />

14 Trámites <strong>de</strong>l registro que tienen un procedimiento especial que requiere análisis <strong>de</strong> personal<br />

especializado en la línea <strong>de</strong> “back office”?<br />

15 ¿Existe un régimen sancionatorio para el incumplimiento <strong>de</strong> obligaciones <strong>de</strong>l Registro?<br />

16 ¿Este régimen sancionatorio se aplica?<br />

17 Aproximación <strong>de</strong> sanciones <strong>de</strong>terminadas por año?<br />

18 Sanciones contempladas en la normativa<br />

19 Parametrización <strong>de</strong> formularios aplicados<br />

20 ¿Existen programas <strong>de</strong> ayuda para el llenado <strong>de</strong> las <strong>de</strong>claraciones?<br />

150