Manual sobre recaudación y cobranza de tributos

2016_manual_recaudacion_cobranza

2016_manual_recaudacion_cobranza

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Manual</strong> <strong>de</strong> Recaudación y Cobranza<br />

Costa Rica<br />

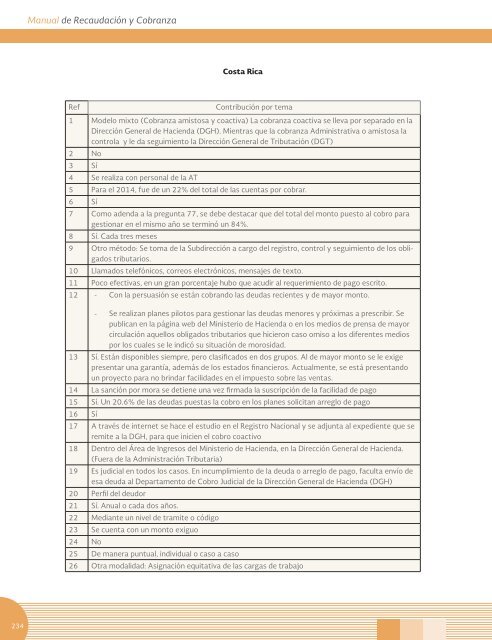

Ref<br />

Contribución por tema<br />

1 Mo<strong>de</strong>lo mixto (Cobranza amistosa y coactiva) La <strong>cobranza</strong> coactiva se lleva por separado en la<br />

Dirección General <strong>de</strong> Hacienda (DGH). Mientras que la <strong>cobranza</strong> Administrativa o amistosa la<br />

controla y le da seguimiento la Dirección General <strong>de</strong> Tributación (DGT)<br />

2 No<br />

3 Sí<br />

4 Se realiza con personal <strong>de</strong> la AT<br />

5 Para el 2014, fue <strong>de</strong> un 22% <strong>de</strong>l total <strong>de</strong> las cuentas por cobrar.<br />

6 Sí<br />

7 Como a<strong>de</strong>nda a la pregunta 77, se <strong>de</strong>be <strong>de</strong>stacar que <strong>de</strong>l total <strong>de</strong>l monto puesto al cobro para<br />

gestionar en el mismo año se terminó un 84%.<br />

8 Sí. Cada tres meses<br />

9 Otro método: Se toma <strong>de</strong> la Subdirección a cargo <strong>de</strong>l registro, control y seguimiento <strong>de</strong> los obligados<br />

tributarios.<br />

10 Llamados telefónicos, correos electrónicos, mensajes <strong>de</strong> texto.<br />

11 Poco efectivas, en un gran porcentaje hubo que acudir al requerimiento <strong>de</strong> pago escrito.<br />

12 - Con la persuasión se están cobrando las <strong>de</strong>udas recientes y <strong>de</strong> mayor monto.<br />

- Se realizan planes pilotos para gestionar las <strong>de</strong>udas menores y próximas a prescribir. Se<br />

publican en la página web <strong>de</strong>l Ministerio <strong>de</strong> Hacienda o en los medios <strong>de</strong> prensa <strong>de</strong> mayor<br />

circulación aquellos obligados tributarios que hicieron caso omiso a los diferentes medios<br />

por los cuales se le indicó su situación <strong>de</strong> morosidad.<br />

13 Sí. Están disponibles siempre, pero clasificados en dos grupos. Al <strong>de</strong> mayor monto se le exige<br />

presentar una garantía, a<strong>de</strong>más <strong>de</strong> los estados financieros. Actualmente, se está presentando<br />

un proyecto para no brindar facilida<strong>de</strong>s en el impuesto <strong>sobre</strong> las ventas.<br />

14 La sanción por mora se <strong>de</strong>tiene una vez firmada la suscripción <strong>de</strong> la facilidad <strong>de</strong> pago<br />

15 Sí. Un 20.6% <strong>de</strong> las <strong>de</strong>udas puestas la cobro en los planes solicitan arreglo <strong>de</strong> pago<br />

16 Sí<br />

17 A través <strong>de</strong> internet se hace el estudio en el Registro Nacional y se adjunta al expediente que se<br />

remite a la DGH, para que inicien el cobro coactivo<br />

18 Dentro <strong>de</strong>l Área <strong>de</strong> Ingresos <strong>de</strong>l Ministerio <strong>de</strong> Hacienda, en la Dirección General <strong>de</strong> Hacienda.<br />

(Fuera <strong>de</strong> la Administración Tributaria)<br />

19 Es judicial en todos los casos. En incumplimiento <strong>de</strong> la <strong>de</strong>uda o arreglo <strong>de</strong> pago, faculta envío <strong>de</strong><br />

esa <strong>de</strong>uda al Departamento <strong>de</strong> Cobro Judicial <strong>de</strong> la Dirección General <strong>de</strong> Hacienda (DGH)<br />

20 Perfil <strong>de</strong>l <strong>de</strong>udor<br />

21 Sí. Anual o cada dos años.<br />

22 Mediante un nivel <strong>de</strong> tramite o código<br />

23 Se cuenta con un monto exiguo<br />

24 No<br />

25 De manera puntual, individual o caso a caso<br />

26 Otra modalidad: Asignación equitativa <strong>de</strong> las cargas <strong>de</strong> trabajo<br />

234