Manual sobre recaudación y cobranza de tributos

2016_manual_recaudacion_cobranza

2016_manual_recaudacion_cobranza

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Manual</strong> <strong>de</strong> Recaudación y Cobranza<br />

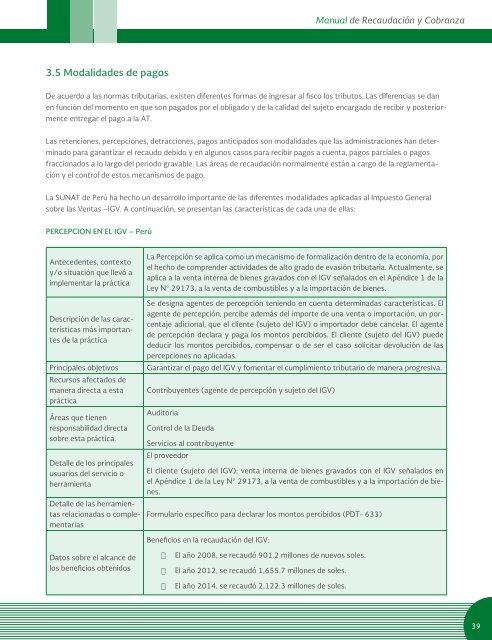

3.5 Modalida<strong>de</strong>s <strong>de</strong> pagos<br />

De acuerdo a las normas tributarias, existen diferentes formas <strong>de</strong> ingresar al fisco los <strong>tributos</strong>. Las diferencias se dan<br />

en función <strong>de</strong>l momento en que son pagados por el obligado y <strong>de</strong> la calidad <strong>de</strong>l sujeto encargado <strong>de</strong> recibir y posteriormente<br />

entregar el pago a la AT.<br />

Las retenciones, percepciones, <strong>de</strong>tracciones, pagos anticipados son modalida<strong>de</strong>s que las administraciones han <strong>de</strong>terminado<br />

para garantizar el recaudo <strong>de</strong>bido y en algunos casos para recibir pagos a cuenta, pagos parciales o pagos<br />

fraccionados a lo largo <strong>de</strong>l periodo gravable. Las áreas <strong>de</strong> <strong>recaudación</strong> normalmente están a cargo <strong>de</strong> la reglamentación<br />

y el control <strong>de</strong> estos mecanismos <strong>de</strong> pago.<br />

La SUNAT <strong>de</strong> Perú ha hecho un <strong>de</strong>sarrollo importante <strong>de</strong> las diferentes modalida<strong>de</strong>s aplicadas al Impuesto General<br />

<strong>sobre</strong> las Ventas –IGV. A continuación, se presentan las características <strong>de</strong> cada una <strong>de</strong> ellas:<br />

PERCEPCION EN EL IGV – Perú<br />

Antece<strong>de</strong>ntes, contexto<br />

y/o situación que llevó a<br />

implementar la práctica<br />

Descripción <strong>de</strong> las características<br />

más importantes<br />

<strong>de</strong> la práctica<br />

Principales objetivos<br />

Recursos afectados <strong>de</strong><br />

manera directa a esta<br />

práctica<br />

Áreas que tienen<br />

responsabilidad directa<br />

<strong>sobre</strong> esta práctica.<br />

Detalle <strong>de</strong> los principales<br />

usuarios <strong>de</strong>l servicio o<br />

herramienta<br />

Detalle <strong>de</strong> las herramientas<br />

relacionadas o complementarias<br />

La Percepción se aplica como un mecanismo <strong>de</strong> formalización <strong>de</strong>ntro <strong>de</strong> la economía, por<br />

el hecho <strong>de</strong> compren<strong>de</strong>r activida<strong>de</strong>s <strong>de</strong> alto grado <strong>de</strong> evasión tributaria. Actualmente, se<br />

aplica a la venta interna <strong>de</strong> bienes gravados con el IGV señalados en el Apéndice 1 <strong>de</strong> la<br />

Ley N° 29173, a la venta <strong>de</strong> combustibles y a la importación <strong>de</strong> bienes.<br />

Se <strong>de</strong>signa agentes <strong>de</strong> percepción teniendo en cuenta <strong>de</strong>terminadas características. El<br />

agente <strong>de</strong> percepción, percibe a<strong>de</strong>más <strong>de</strong>l importe <strong>de</strong> una venta o importación, un porcentaje<br />

adicional, que el cliente (sujeto <strong>de</strong>l IGV) o importador <strong>de</strong>be cancelar. El agente<br />

<strong>de</strong> percepción <strong>de</strong>clara y paga los montos percibidos. El cliente (sujeto <strong>de</strong>l IGV) pue<strong>de</strong><br />

<strong>de</strong>ducir los montos percibidos, compensar o <strong>de</strong> ser el caso solicitar <strong>de</strong>volución <strong>de</strong> las<br />

percepciones no aplicadas.<br />

Garantizar el pago <strong>de</strong>l IGV y fomentar el cumplimiento tributario <strong>de</strong> manera progresiva.<br />

Contribuyentes (agente <strong>de</strong> percepción y sujeto <strong>de</strong>l IGV)<br />

Auditoria<br />

Control <strong>de</strong> la Deuda<br />

Servicios al contribuyente<br />

El proveedor<br />

El cliente (sujeto <strong>de</strong>l IGV): venta interna <strong>de</strong> bienes gravados con el IGV señalados en<br />

el Apéndice 1 <strong>de</strong> la Ley N° 29173, a la venta <strong>de</strong> combustibles y a la importación <strong>de</strong> bienes.<br />

Formulario específico para <strong>de</strong>clarar los montos percibidos (PDT- 633)<br />

Beneficios en la <strong>recaudación</strong> <strong>de</strong>l IGV:<br />

Datos <strong>sobre</strong> el alcance <strong>de</strong><br />

los beneficios obtenidos<br />

· El año 2008, se recaudó 901.2 millones <strong>de</strong> nuevos soles.<br />

· El año 2012, se recaudó 1,655.7 millones <strong>de</strong> soles.<br />

· El año 2014, se recaudó 2,122.3 millones <strong>de</strong> soles.<br />

39