Manual sobre recaudación y cobranza de tributos

2016_manual_recaudacion_cobranza

2016_manual_recaudacion_cobranza

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Manual</strong> <strong>de</strong> Recaudación y Cobranza<br />

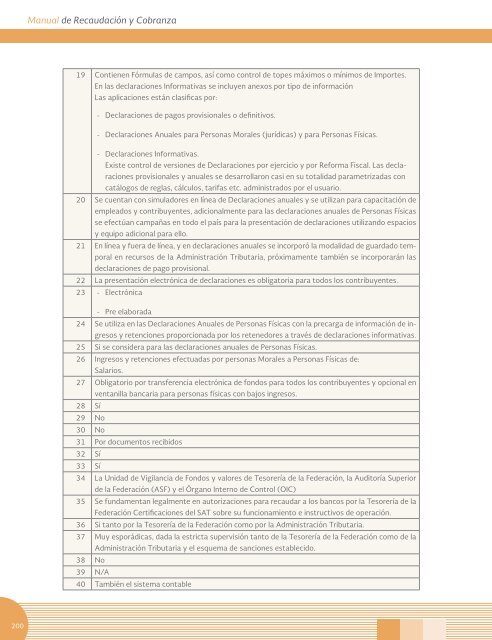

19 Contienen Fórmulas <strong>de</strong> campos, así como control <strong>de</strong> topes máximos o mínimos <strong>de</strong> Importes.<br />

En las <strong>de</strong>claraciones Informativas se incluyen anexos por tipo <strong>de</strong> información<br />

Las aplicaciones están clasificas por:<br />

- Declaraciones <strong>de</strong> pagos provisionales o <strong>de</strong>finitivos.<br />

- Declaraciones Anuales para Personas Morales (jurídicas) y para Personas Físicas.<br />

- Declaraciones Informativas.<br />

Existe control <strong>de</strong> versiones <strong>de</strong> Declaraciones por ejercicio y por Reforma Fiscal. Las <strong>de</strong>claraciones<br />

provisionales y anuales se <strong>de</strong>sarrollaron casi en su totalidad parametrizadas con<br />

catálogos <strong>de</strong> reglas, cálculos, tarifas etc. administrados por el usuario.<br />

20 Se cuentan con simuladores en línea <strong>de</strong> Declaraciones anuales y se utilizan para capacitación <strong>de</strong><br />

empleados y contribuyentes, adicionalmente para las <strong>de</strong>claraciones anuales <strong>de</strong> Personas Físicas<br />

se efectúan campañas en todo el país para la presentación <strong>de</strong> <strong>de</strong>claraciones utilizando espacios<br />

y equipo adicional para ello.<br />

21 En línea y fuera <strong>de</strong> línea, y en <strong>de</strong>claraciones anuales se incorporó la modalidad <strong>de</strong> guardado temporal<br />

en recursos <strong>de</strong> la Administración Tributaria, próximamente también se incorporarán las<br />

<strong>de</strong>claraciones <strong>de</strong> pago provisional.<br />

22 La presentación electrónica <strong>de</strong> <strong>de</strong>claraciones es obligatoria para todos los contribuyentes.<br />

23 - Electrónica<br />

- Pre elaborada<br />

24 Se utiliza en las Declaraciones Anuales <strong>de</strong> Personas Físicas con la precarga <strong>de</strong> información <strong>de</strong> ingresos<br />

y retenciones proporcionada por los retenedores a través <strong>de</strong> <strong>de</strong>claraciones informativas.<br />

25 Si se consi<strong>de</strong>ra para las <strong>de</strong>claraciones anuales <strong>de</strong> Personas Físicas.<br />

26 Ingresos y retenciones efectuadas por personas Morales a Personas Físicas <strong>de</strong>:<br />

Salarios.<br />

27 Obligatorio por transferencia electrónica <strong>de</strong> fondos para todos los contribuyentes y opcional en<br />

ventanilla bancaria para personas físicas con bajos ingresos.<br />

28 Sí<br />

29 No<br />

30 No<br />

31 Por documentos recibidos<br />

32 Sí<br />

33 Sí<br />

34 La Unidad <strong>de</strong> Vigilancia <strong>de</strong> Fondos y valores <strong>de</strong> Tesorería <strong>de</strong> la Fe<strong>de</strong>ración, la Auditoría Superior<br />

<strong>de</strong> la Fe<strong>de</strong>ración (ASF) y el Órgano Interno <strong>de</strong> Control (OIC)<br />

35 Se fundamentan legalmente en autorizaciones para recaudar a los bancos por la Tesorería <strong>de</strong> la<br />

Fe<strong>de</strong>ración Certificaciones <strong>de</strong>l SAT <strong>sobre</strong> su funcionamiento e instructivos <strong>de</strong> operación.<br />

36 Si tanto por la Tesorería <strong>de</strong> la Fe<strong>de</strong>ración como por la Administración Tributaria.<br />

37 Muy esporádicas, dada la estricta supervisión tanto <strong>de</strong> la Tesorería <strong>de</strong> la Fe<strong>de</strong>ración como <strong>de</strong> la<br />

Administración Tributaria y el esquema <strong>de</strong> sanciones establecido.<br />

38 No<br />

39 N/A<br />

40 También el sistema contable<br />

200