Manual sobre recaudación y cobranza de tributos

2016_manual_recaudacion_cobranza

2016_manual_recaudacion_cobranza

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Manual</strong> <strong>de</strong> Recaudación y Cobranza<br />

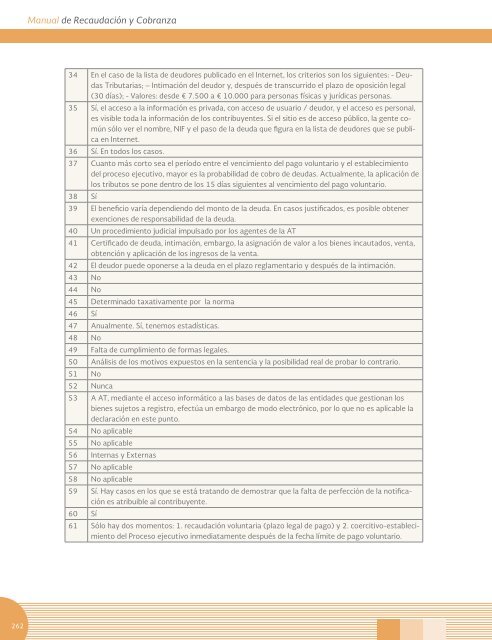

34 En el caso <strong>de</strong> la lista <strong>de</strong> <strong>de</strong>udores publicado en el Internet, los criterios son los siguientes: - Deudas<br />

Tributarias; – Intimación <strong>de</strong>l <strong>de</strong>udor y, <strong>de</strong>spués <strong>de</strong> transcurrido el plazo <strong>de</strong> oposición legal<br />

(30 días); - Valores: <strong>de</strong>s<strong>de</strong> € 7.500 a € 10.000 para personas físicas y jurídicas personas.<br />

35 Sí, el acceso a la información es privada, con acceso <strong>de</strong> usuario / <strong>de</strong>udor, y el acceso es personal,<br />

es visible toda la información <strong>de</strong> los contribuyentes. Si el sitio es <strong>de</strong> acceso público, la gente común<br />

sólo ver el nombre, NIF y el paso <strong>de</strong> la <strong>de</strong>uda que figura en la lista <strong>de</strong> <strong>de</strong>udores que se publica<br />

en Internet.<br />

36 Sí. En todos los casos.<br />

37 Cuanto más corto sea el período entre el vencimiento <strong>de</strong>l pago voluntario y el establecimiento<br />

<strong>de</strong>l proceso ejecutivo, mayor es la probabilidad <strong>de</strong> cobro <strong>de</strong> <strong>de</strong>udas. Actualmente, la aplicación <strong>de</strong><br />

los <strong>tributos</strong> se pone <strong>de</strong>ntro <strong>de</strong> los 15 días siguientes al vencimiento <strong>de</strong>l pago voluntario.<br />

38 Sí<br />

39 El beneficio varía <strong>de</strong>pendiendo <strong>de</strong>l monto <strong>de</strong> la <strong>de</strong>uda. En casos justificados, es posible obtener<br />

exenciones <strong>de</strong> responsabilidad <strong>de</strong> la <strong>de</strong>uda.<br />

40 Un procedimiento judicial impulsado por los agentes <strong>de</strong> la AT<br />

41 Certificado <strong>de</strong> <strong>de</strong>uda, intimación, embargo, la asignación <strong>de</strong> valor a los bienes incautados, venta,<br />

obtención y aplicación <strong>de</strong> los ingresos <strong>de</strong> la venta.<br />

42 El <strong>de</strong>udor pue<strong>de</strong> oponerse a la <strong>de</strong>uda en el plazo reglamentario y <strong>de</strong>spués <strong>de</strong> la intimación.<br />

43 No<br />

44 No<br />

45 Determinado taxativamente por la norma<br />

46 Sí<br />

47 Anualmente. Sí, tenemos estadísticas.<br />

48 No<br />

49 Falta <strong>de</strong> cumplimiento <strong>de</strong> formas legales.<br />

50 Análisis <strong>de</strong> los motivos expuestos en la sentencia y la posibilidad real <strong>de</strong> probar lo contrario.<br />

51 No<br />

52 Nunca<br />

53 A AT, mediante el acceso informático a las bases <strong>de</strong> datos <strong>de</strong> las entida<strong>de</strong>s que gestionan los<br />

bienes sujetos a registro, efectúa un embargo <strong>de</strong> modo electrónico, por lo que no es aplicable la<br />

<strong>de</strong>claración en este punto.<br />

54 No aplicable<br />

55 No aplicable<br />

56 Internas y Externas<br />

57 No aplicable<br />

58 No aplicable<br />

59 Sí. Hay casos en los que se está tratando <strong>de</strong> <strong>de</strong>mostrar que la falta <strong>de</strong> perfección <strong>de</strong> la notificación<br />

es atribuible al contribuyente.<br />

60 Sí<br />

61 Sólo hay dos momentos: 1. <strong>recaudación</strong> voluntaria (plazo legal <strong>de</strong> pago) y 2. coercitivo-establecimiento<br />

<strong>de</strong>l Proceso ejecutivo inmediatamente <strong>de</strong>spués <strong>de</strong> la fecha límite <strong>de</strong> pago voluntario.<br />

262