Manual sobre recaudación y cobranza de tributos

2016_manual_recaudacion_cobranza

2016_manual_recaudacion_cobranza

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Manual</strong> <strong>de</strong> Recaudación y Cobranza<br />

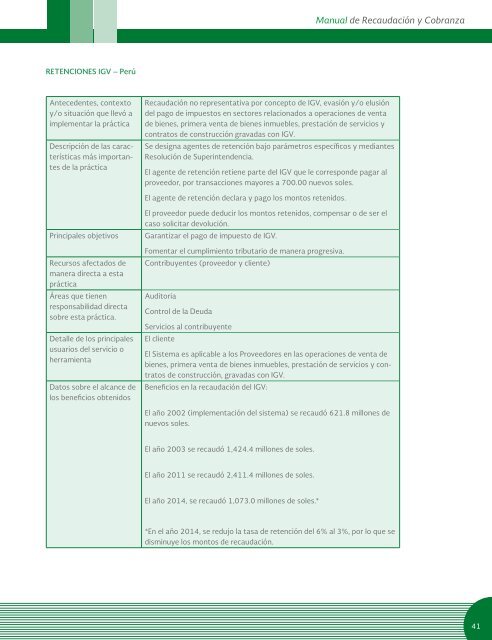

RETENCIONES IGV – Perú<br />

Antece<strong>de</strong>ntes, contexto<br />

y/o situación que llevó a<br />

implementar la práctica<br />

Descripción <strong>de</strong> las características<br />

más importantes<br />

<strong>de</strong> la práctica<br />

Recaudación no representativa por concepto <strong>de</strong> IGV, evasión y/o elusión<br />

<strong>de</strong>l pago <strong>de</strong> impuestos en sectores relacionados a operaciones <strong>de</strong> venta<br />

<strong>de</strong> bienes, primera venta <strong>de</strong> bienes inmuebles, prestación <strong>de</strong> servicios y<br />

contratos <strong>de</strong> construcción gravadas con IGV.<br />

Se <strong>de</strong>signa agentes <strong>de</strong> retención bajo parámetros específicos y mediantes<br />

Resolución <strong>de</strong> Superinten<strong>de</strong>ncia.<br />

El agente <strong>de</strong> retención retiene parte <strong>de</strong>l IGV que le correspon<strong>de</strong> pagar al<br />

proveedor, por transacciones mayores a 700.00 nuevos soles.<br />

El agente <strong>de</strong> retención <strong>de</strong>clara y pago los montos retenidos.<br />

Principales objetivos<br />

Recursos afectados <strong>de</strong><br />

manera directa a esta<br />

práctica<br />

Áreas que tienen<br />

responsabilidad directa<br />

<strong>sobre</strong> esta práctica.<br />

Detalle <strong>de</strong> los principales<br />

usuarios <strong>de</strong>l servicio o<br />

herramienta<br />

Datos <strong>sobre</strong> el alcance <strong>de</strong><br />

los beneficios obtenidos<br />

El proveedor pue<strong>de</strong> <strong>de</strong>ducir los montos retenidos, compensar o <strong>de</strong> ser el<br />

caso solicitar <strong>de</strong>volución.<br />

Garantizar el pago <strong>de</strong> impuesto <strong>de</strong> IGV.<br />

Fomentar el cumplimiento tributario <strong>de</strong> manera progresiva.<br />

Contribuyentes (proveedor y cliente)<br />

Auditoria<br />

Control <strong>de</strong> la Deuda<br />

Servicios al contribuyente<br />

El cliente<br />

El Sistema es aplicable a los Proveedores en las operaciones <strong>de</strong> venta <strong>de</strong><br />

bienes, primera venta <strong>de</strong> bienes inmuebles, prestación <strong>de</strong> servicios y contratos<br />

<strong>de</strong> construcción, gravadas con IGV.<br />

Beneficios en la <strong>recaudación</strong> <strong>de</strong>l IGV:<br />

El año 2002 (implementación <strong>de</strong>l sistema) se recaudó 621.8 millones <strong>de</strong><br />

nuevos soles.<br />

El año 2003 se recaudó 1,424.4 millones <strong>de</strong> soles.<br />

El año 2011 se recaudó 2,411.4 millones <strong>de</strong> soles.<br />

El año 2014, se recaudó 1,073.0 millones <strong>de</strong> soles.*<br />

*En el año 2014, se redujo la tasa <strong>de</strong> retención <strong>de</strong>l 6% al 3%, por lo que se<br />

disminuye los montos <strong>de</strong> <strong>recaudación</strong>.<br />

41