Manual sobre recaudación y cobranza de tributos

2016_manual_recaudacion_cobranza

2016_manual_recaudacion_cobranza

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Manual</strong> <strong>de</strong> Recaudación y Cobranza<br />

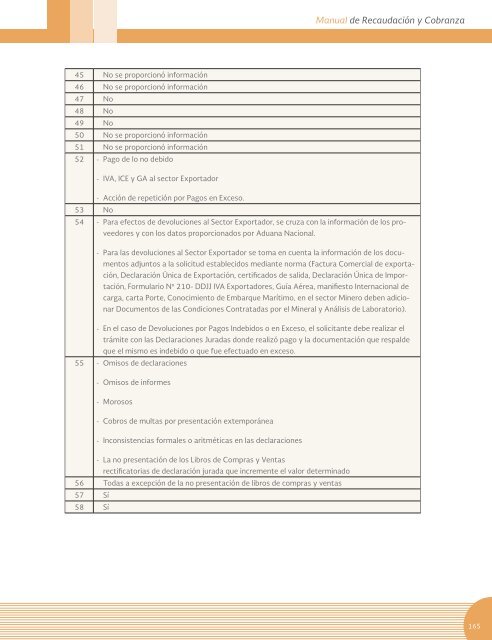

45 No se proporcionó información<br />

46 No se proporcionó información<br />

47 No<br />

48 No<br />

49 No<br />

50 No se proporcionó información<br />

51 No se proporcionó información<br />

52 - Pago <strong>de</strong> lo no <strong>de</strong>bido<br />

- IVA, ICE y GA al sector Exportador<br />

- Acción <strong>de</strong> repetición por Pagos en Exceso.<br />

53 No<br />

54 - Para efectos <strong>de</strong> <strong>de</strong>voluciones al Sector Exportador, se cruza con la información <strong>de</strong> los proveedores<br />

y con los datos proporcionados por Aduana Nacional.<br />

- Para las <strong>de</strong>voluciones al Sector Exportador se toma en cuenta la información <strong>de</strong> los documentos<br />

adjuntos a la solicitud establecidos mediante norma (Factura Comercial <strong>de</strong> exportación,<br />

Declaración Única <strong>de</strong> Exportación, certificados <strong>de</strong> salida, Declaración Única <strong>de</strong> Importación,<br />

Formulario Nº 210- DDJJ IVA Exportadores, Guía Aérea, manifiesto Internacional <strong>de</strong><br />

carga, carta Porte, Conocimiento <strong>de</strong> Embarque Marítimo, en el sector Minero <strong>de</strong>ben adicionar<br />

Documentos <strong>de</strong> las Condiciones Contratadas por el Mineral y Análisis <strong>de</strong> Laboratorio).<br />

- En el caso <strong>de</strong> Devoluciones por Pagos In<strong>de</strong>bidos o en Exceso, el solicitante <strong>de</strong>be realizar el<br />

trámite con las Declaraciones Juradas don<strong>de</strong> realizó pago y la documentación que respal<strong>de</strong><br />

que el mismo es in<strong>de</strong>bido o que fue efectuado en exceso.<br />

55 - Omisos <strong>de</strong> <strong>de</strong>claraciones<br />

- Omisos <strong>de</strong> informes<br />

- Morosos<br />

- Cobros <strong>de</strong> multas por presentación extemporánea<br />

- Inconsistencias formales o aritméticas en las <strong>de</strong>claraciones<br />

- La no presentación <strong>de</strong> los Libros <strong>de</strong> Compras y Ventas<br />

rectificatorias <strong>de</strong> <strong>de</strong>claración jurada que incremente el valor <strong>de</strong>terminado<br />

56 Todas a excepción <strong>de</strong> la no presentación <strong>de</strong> libros <strong>de</strong> compras y ventas<br />

57 Sí<br />

58 Sí<br />

165