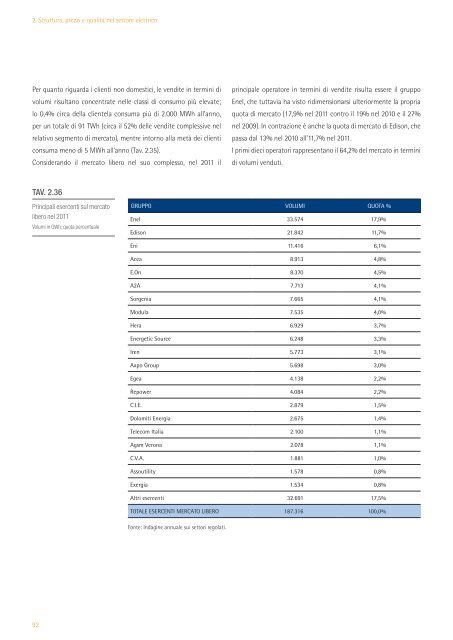

2. Struttura, prezzi e qualità nel settore elettricoPer quanto riguarda i clienti non domestici, le vendite in termini divolumi risultano concentrate nelle classi di consumo più elevate;lo 0,4% circa della clientela consuma più di 2.000 MWh all’anno,per un totale di 91 TWh (circa il 52% delle vendite complessive nelrelativo segmento di mercato), mentre intorno alla metà dei clienticonsuma meno di 5 MWh all’anno (Tav. 2.35).Considerando il mercato libero nel suo complesso, nel 2011 ilprincipale operatore in termini di vendite risulta essere il gruppoEnel, che tuttavia ha visto ridimensionarsi ulteriormente la propriaquota di mercato (17,9% nel 2011 contro il 19% nel 2010 e il 27%nel 2009). In contrazione è anche la quota di mercato di Edison, chepassa dal 13% nel 2010 all’11,7% nel 2011.I primi dieci operatori rappresentano il 64,2% del mercato in terminidi volumi venduti.TAV. 2.36Principali esercenti sul mercatolibero nel 2011Volumi in GWh; quota percentualeGRUPPO VOLUMI QUOTA %Enel 33.574 17,9%Edison 21.842 11,7%Eni 11.416 6,1%Acea 8.913 4,8%E.On 8.370 4,5%A2A 7.713 4,1%Sorgenia 7.665 4,1%Modula 7.535 4,0%Hera 6.929 3,7%Energetic Source 6.248 3,3%Iren 5.773 3,1%Axpo Group 5.698 3,0%Egea 4.138 2,2%Repower 4.084 2,2%C.I.E. 2.879 1,5%Dolomiti Energia 2.675 1,4%Telecom Italia 2.100 1,1%Agsm Verona 2.078 1,1%C.V.A. 1.881 1,0%Assoutility 1.578 0,8%Exergia 1.534 0,8%Altri esercenti 32.691 17,5%TOTALE ESERCENTI MERCATO LIBERO 187.316 100,0%Fonte: Indagine annuale sui settori regolati.92

2. Struttura, prezzi e qualità nel settore elettricoLa tavola 2.37 fotografa i livelli di concentrazione nella venditadi energia elettrica sul mercato libero, per regione. Gli indici diconcentrazione utilizzati a livello territoriale si riferiscono allaquota di mercato dei primi tre operatori (singoli esercenti e nongruppi societari) e alla percentuale dei punti di prelievo da questiserviti. Le regioni settentrionali, fatta eccezione per la Valle d’Aosta,presentano indici di concentrazione solitamente più contenutirispetto a quelli meridionali. In particolare, Veneto, Piemonte eLombardia risultano le regioni con l’assetto più concorrenziale intermini di volumi, essendo la quota corrispondente dei primi treoperatori intorno a il 40% delle vendite complessive regionali;viceversa, la Valle d’Aosta e la Campania presentano il livello diconcentrazione più elevato in termini di quota dei clienti serviti daiprimi tre operatori, rispettivamente pari all’84% e all’83,1%.TAV. 2.37REGIONE NUMERO OPERATORI C3 SUL MERCATO TOTALE % PUNTI DI PRELIEVOValle d'Aosta 42 89,4 84,0Piemonte 113 39,3 48,3Liguria 90 46,3 70,2Lombardia 139 40,5 71,1Livelli di concentrazionenella vendita di energia elettricasul mercato liberoQuota di mercato dei primi tre operatori;percentuale dei punti di prelievoda questi servitiTrentino Alto Adige 70 59,6 62,4Veneto 113 38,6 60,5Friuli Venezia Giulia 83 47,1 56,0Emilia Romagna 112 42,8 74,6Toscana 102 41,8 70,6Lazio 106 61,0 74,2Marche 75 62,1 60,1Umbria 91 42,2 60,9Abruzzo 87 45,7 74,7Molise 64 50,5 58,3Campania 89 56,8 83,1Puglia 87 55,2 66,1Basilicata 73 64,3 70,9Calabria 74 63,5 75,4Sicilia 81 62,0 78,9Sardegna 72 53,9 71,3Fonte: Indagine annuale sui settori regolati.Servizio di salvaguardiaTutti i clienti che non hanno titolo per accedere al servizio di maggiortutela e che si trovano, anche temporaneamente, senza contratti dicompravendita di energia elettrica nel mercato libero sono ammessial servizio di salvaguardia. Dall’1 maggio 2008 il servizio vieneerogato da società di vendita selezionate tramite asta. Nel 2011 ilservizio di salvaguardia ha interessato circa 107.000 punti di prelievo,calcolati con il criterio pro die, che hanno prelevato elettricità percirca 5,9 TWh. Quest’ultimo dato rappresenta una flessione del 6,5%circa rispetto al 2010. Il 6,3% delle vendite in regime di salvaguardiariguarda l’illuminazione pubblica, la quota restante gli altri utilizziindustriali/commerciali, con prevalenza di connessioni in mediatensione (63% del totale delle vendite) (Tav. 2.38).93

- Page 3 and 4:

Autorità per l’energia elettrica

- Page 5 and 6:

Vol. I - Stato dei serviziIndiceCap

- Page 7 and 8:

Indice delle tavoleTav. 1.1 Tassi d

- Page 12:

Fig. 1.23 Prezzi finali dell’ener

- Page 15 and 16:

1. Contesto internazionale e nazion

- Page 17 and 18:

1. Contesto internazionale e nazion

- Page 19 and 20:

1. Contesto internazionale e nazion

- Page 21 and 22:

1. Contesto internazionale e nazion

- Page 23 and 24:

1. Contesto internazionale e nazion

- Page 25 and 26:

1. Contesto internazionale e nazion

- Page 27 and 28:

1. Contesto internazionale e nazion

- Page 29 and 30:

1. Contesto internazionale e nazion

- Page 31 and 32:

1. Contesto internazionale e nazion

- Page 33 and 34:

1. Contesto internazionale e nazion

- Page 35 and 36:

1. Contesto internazionale e nazion

- Page 37 and 38:

1. Contesto internazionale e nazion

- Page 39 and 40:

1. Contesto internazionale e nazion

- Page 41 and 42:

1. Contesto internazionale e nazion

- Page 43 and 44:

1. Contesto internazionale e nazion

- Page 45 and 46:

1. Contesto internazionale e nazion

- Page 47 and 48:

1. Contesto internazionale e nazion

- Page 49 and 50:

1. Contesto internazionale e nazion

- Page 51 and 52:

1. Contesto internazionale e nazion

- Page 53 and 54: 1. Contesto internazionale e nazion

- Page 55 and 56: 1. Contesto internazionale e nazion

- Page 57 and 58: 1. Contesto internazionale e nazion

- Page 59 and 60: Sistema europeo dello scambiodei pe

- Page 61 and 62: 1. Contesto internazionale e nazion

- Page 63 and 64: Domanda e offertadi energia elettri

- Page 65 and 66: 2. Struttura, prezzi e qualità nel

- Page 67 and 68: 2. Struttura, prezzi e qualità nel

- Page 69 and 70: 2. Struttura, prezzi e qualità nel

- Page 71 and 72: 2. Struttura, prezzi e qualità nel

- Page 73 and 74: 2. Struttura, prezzi e qualità nel

- Page 75 and 76: 2. Struttura, prezzi e qualità nel

- Page 77 and 78: 2. Struttura, prezzi e qualità nel

- Page 79 and 80: 2. Struttura, prezzi e qualità nel

- Page 81 and 82: 2. Struttura, prezzi e qualità nel

- Page 83 and 84: 2. Struttura, prezzi e qualità nel

- Page 85 and 86: 2. Struttura, prezzi e qualità nel

- Page 87 and 88: 2. Struttura, prezzi e qualità nel

- Page 89 and 90: 2. Struttura, prezzi e qualità nel

- Page 91 and 92: 2. Struttura, prezzi e qualità nel

- Page 93 and 94: 2. Struttura, prezzi e qualità nel

- Page 95 and 96: Mercato finaledella venditaLa tavol

- Page 97 and 98: 2. Struttura, prezzi e qualità nel

- Page 99 and 100: 2. Struttura, prezzi e qualità nel

- Page 101 and 102: 2. Struttura, prezzi e qualità nel

- Page 103: 2. Struttura, prezzi e qualità nel

- Page 107 and 108: Prezzi e tariffeTariffe per l’uso

- Page 109 and 110: 2. Struttura, prezzi e qualità nel

- Page 111 and 112: 2. Struttura, prezzi e qualità nel

- Page 113 and 114: 2. Struttura, prezzi e qualità nel

- Page 115 and 116: 2. Struttura, prezzi e qualità nel

- Page 117 and 118: 2. Struttura, prezzi e qualità nel

- Page 119 and 120: 2. Struttura, prezzi e qualità nel

- Page 121 and 122: 2. Struttura, prezzi e qualità nel

- Page 123 and 124: 2. Struttura, prezzi e qualità nel

- Page 125 and 126: 2. Struttura, prezzi e qualità nel

- Page 127 and 128: 2. Struttura, prezzi e qualità nel

- Page 129 and 130: 2. Struttura, prezzi e qualità nel

- Page 131 and 132: 2. Struttura, prezzi e qualità nel

- Page 133 and 134: 2. Struttura, prezzi e qualità nel

- Page 135 and 136: 2. Struttura, prezzi e qualità nel

- Page 138 and 139: 3.Struttura, prezzi e qualità nel

- Page 140 and 141: 3. Struttura, prezzi e qualità nel

- Page 142 and 143: 3. Struttura, prezzi e qualità nel

- Page 144 and 145: 3. Struttura, prezzi e qualità nel

- Page 146 and 147: 3. Struttura, prezzi e qualità nel

- Page 148 and 149: 3. Struttura, prezzi e qualità nel

- Page 150 and 151: 3. Struttura, prezzi e qualità nel

- Page 152 and 153: 3. Struttura, prezzi e qualità nel

- Page 154 and 155:

3. Struttura, prezzi e qualità nel

- Page 156 and 157:

3. Struttura, prezzi e qualità nel

- Page 158 and 159:

3. Struttura, prezzi e qualità nel

- Page 160 and 161:

3. Struttura, prezzi e qualità nel

- Page 162 and 163:

3. Struttura, prezzi e qualità nel

- Page 164 and 165:

3. Struttura, prezzi e qualità nel

- Page 166 and 167:

3. Struttura, prezzi e qualità nel

- Page 168 and 169:

3. Struttura, prezzi e qualità nel

- Page 170 and 171:

3. Struttura, prezzi e qualità nel

- Page 172 and 173:

3. Struttura, prezzi e qualità nel

- Page 174 and 175:

3. Struttura, prezzi e qualità nel

- Page 176 and 177:

3. Struttura, prezzi e qualità nel

- Page 178 and 179:

3. Struttura, prezzi e qualità nel

- Page 180 and 181:

3. Struttura, prezzi e qualità nel

- Page 182 and 183:

3. Struttura, prezzi e qualità nel

- Page 184 and 185:

3. Struttura, prezzi e qualità nel

- Page 186 and 187:

3. Struttura, prezzi e qualità nel

- Page 188 and 189:

3. Struttura, prezzi e qualità nel

- Page 190 and 191:

3. Struttura, prezzi e qualità nel

- Page 192 and 193:

3. Struttura, prezzi e qualità nel

- Page 194 and 195:

3. Struttura, prezzi e qualità nel

- Page 196 and 197:

3. Struttura, prezzi e qualità nel

- Page 198 and 199:

3. Struttura, prezzi e qualità nel

- Page 200 and 201:

3. Struttura, prezzi e qualità nel

- Page 202 and 203:

3. Struttura, prezzi e qualità nel

- Page 204 and 205:

3. Struttura, prezzi e qualità nel

- Page 206 and 207:

3. Struttura, prezzi e qualità nel

- Page 208 and 209:

3. Struttura, prezzi e qualità nel

- Page 210 and 211:

3. Struttura, prezzi e qualità nel

- Page 212 and 213:

3. Struttura, prezzi e qualità nel

- Page 214 and 215:

3. Struttura, prezzi e qualità nel

- Page 216 and 217:

3. Struttura, prezzi e qualità nel

- Page 218 and 219:

3. Struttura, prezzi e qualità nel

- Page 220 and 221:

3. Struttura, prezzi e qualità nel

- Page 222 and 223:

3. Struttura, prezzi e qualità nel

- Page 224 and 225:

3. Struttura, prezzi e qualità nel

- Page 226 and 227:

3. Struttura, prezzi e qualità nel

- Page 228 and 229:

3. Struttura, prezzi e qualità nel