Agosto de 2004

Agosto de 2004

Agosto de 2004

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

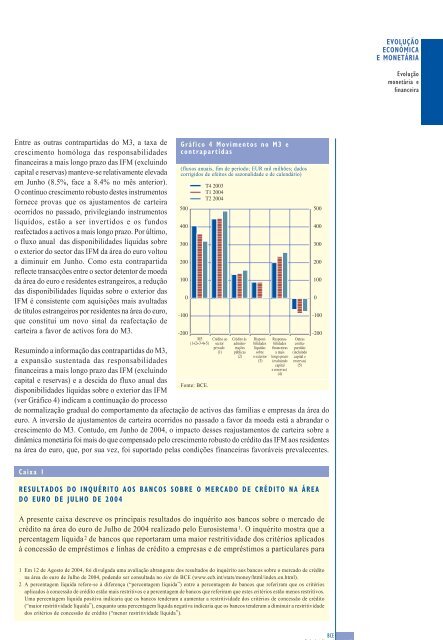

EVOLUÇÃOECONÓMICAE MONETÁRIAEvoluçãomonetária efinanceiraEntre as outras contrapartidas do M3, a taxa <strong>de</strong>crescimento homóloga das responsabilida<strong>de</strong>sfinanceiras a mais longo prazo das IFM (excluindocapital e reservas) manteve-se relativamente elevadaem Junho (8.5%, face a 8.4% no mês anterior).Ocontínuo crescimento robusto <strong>de</strong>stes instrumentosfornece provas que os ajustamentos <strong>de</strong> carteiraocorridos no passado, privilegiando instrumentoslíquidos, estão a ser invertidos e os fundosreafectados a activos a mais longo prazo. Por último,o fluxo anual das disponibilida<strong>de</strong>s líquidas sobreo exterior do sector das IFM da área do euro voltoua diminuir em Junho. Como esta contrapartidareflecte transacções entre o sector <strong>de</strong>tentor <strong>de</strong> moedada área do euro e resi<strong>de</strong>ntes estrangeiros, a reduçãodas disponibilida<strong>de</strong>s líquidas sobre o exterior dasIFM é consistente com aquisições mais avultadas<strong>de</strong> títulos estrangeiros por resi<strong>de</strong>ntes na área do euro,que constitui um novo sinal da reafectação <strong>de</strong>carteira a favor <strong>de</strong> activos fora do M3.Resumindo a informação das contrapartidas do M3,a expansão sustentada das responsabilida<strong>de</strong>sfinanceiras a mais longo prazo das IFM (excluindocapital e reservas) e a <strong>de</strong>scida do fluxo anual dasdisponibilida<strong>de</strong>s líquidas sobre o exterior das IFM(ver Gráfico 4) indicam a continuação do processoGráfico 4 Movimentos no M3 econtrapartidas(fluxos anuais, fim <strong>de</strong> período; EUR mil milhões; dadoscorrigidos <strong>de</strong> efeitos <strong>de</strong> sazonalida<strong>de</strong> e <strong>de</strong> calendário)<strong>de</strong> normalização gradual do comportamento da afectação <strong>de</strong> activos das famílias e empresas da área doeuro. A inversão <strong>de</strong> ajustamentos <strong>de</strong> carteira ocorridos no passado a favor da moeda está a abrandar ocrescimento do M3. Contudo, em Junho <strong>de</strong> <strong>2004</strong>, o impacto <strong>de</strong>sses reajustamentos <strong>de</strong> carteira sobre adinâmica monetária foi mais do que compensado pelo crescimento robusto do crédito das IFM aos resi<strong>de</strong>ntesna área do euro, que, por sua vez, foi suportado pelas condições financeiras favoráveis prevalecentes.5004003002001000-100-200M3(1+2+3-4+5)Fonte: BCE.T4 2003T1 <strong>2004</strong>T2 <strong>2004</strong>Crédito aosectorprivado(1)Crédito àsadministraçõespúblicas(2)Disponibilida<strong>de</strong>slíquidassobreo exterior(3)Responsabilida<strong>de</strong>sfinanceirasa maislongo prazo(excluindocapitale reservas)(4)Outrascontrapartidas(incluindocapital ereservas)(5)5004003002001000-100-200Caixa 1RESULTADOS DO INQUÉRITO AOS BANCOS SOBRE O MERCADO DE CRÉDITO NA ÁREADO EURO DE JULHO DE <strong>2004</strong>A presente caixa <strong>de</strong>screve os principais resultados do inquérito aos bancos sobre o mercado <strong>de</strong>crédito na área do euro <strong>de</strong> Julho <strong>de</strong> <strong>2004</strong> realizado pelo Eurosistema 1 . O inquérito mostra que apercentagem líquida 2 <strong>de</strong> bancos que reportaram uma maior restritivida<strong>de</strong> dos critérios aplicadosà concessão <strong>de</strong> empréstimos e linhas <strong>de</strong> crédito a empresas e <strong>de</strong> empréstimos a particulares para1 Em 12 <strong>de</strong> <strong>Agosto</strong> <strong>de</strong> <strong>2004</strong>, foi divulgada uma avaliação abrangente dos resultados do inquérito aos bancos sobre o mercado <strong>de</strong> créditona área do euro <strong>de</strong> Julho <strong>de</strong> <strong>2004</strong>, po<strong>de</strong>ndo ser consultada no site do BCE (www.ecb.int/stats/money/html/in<strong>de</strong>x.en.html).2 A percentagem líquida refere-se à diferença (“percentagem líquida”) entre a percentagem <strong>de</strong> bancos que referiram que os critériosaplicados à concessão <strong>de</strong> crédito estão mais restritivos e a percentagem <strong>de</strong> bancos que referiram que estes critérios estão menos restritivos.Uma percentagem líquida positiva indicaria que os bancos ten<strong>de</strong>ram a aumentar a restritivida<strong>de</strong> dos critérios <strong>de</strong> concessão <strong>de</strong> crédito(“maior restritivida<strong>de</strong> líquida”), enquanto uma percentagem líquida negativa indicaria que os bancos ten<strong>de</strong>ram a diminuir a restritivida<strong>de</strong>dos critérios <strong>de</strong> concessão <strong>de</strong> crédito (“menor restritivida<strong>de</strong> líquida”).BCEBoletim Mensal<strong>Agosto</strong> <strong>2004</strong>15