Modul de formare-Managementul resurselor financiare - uefiscdi

Modul de formare-Managementul resurselor financiare - uefiscdi

Modul de formare-Managementul resurselor financiare - uefiscdi

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

ajungă la receptor; redundanţa – înregistrarea, transmiterea şi prelucrarea repetată a unor<br />

informaţii cu conţinut asemănător; supraîncărcarea circuitelor informaţionale - transmiterea unui<br />

volum prea mare <strong>de</strong> informaţii <strong>de</strong> la emiţător către receptor, fără a se ţine seama <strong>de</strong> competenţa<br />

receptorului).<br />

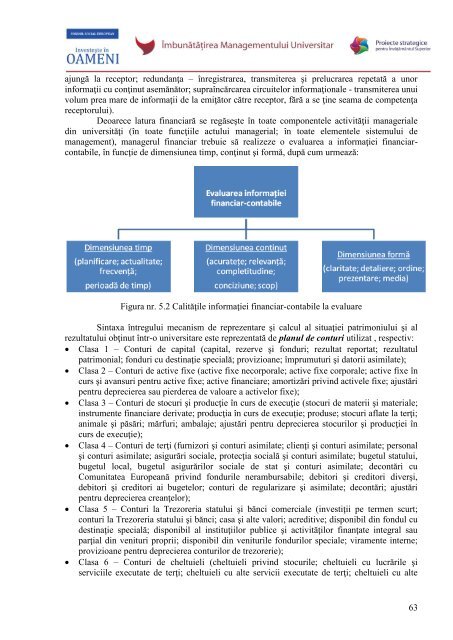

Deoarece latura financiară se regăseşte în toate componentele activităţii manageriale<br />

din universităţi (în toate funcţiile actului managerial; în toate elementele sistemului <strong>de</strong><br />

management), managerul financiar trebuie să realizeze o evaluarea a informaţiei financiarcontabile,<br />

în funcţie <strong>de</strong> dimensiunea timp, conţinut şi formă, după cum urmează:<br />

Figura nr. 5.2 Calităţile informaţiei financiar-contabile la evaluare<br />

Sintaxa întregului mecanism <strong>de</strong> reprezentare şi calcul al situaţiei patrimoniului şi al<br />

rezultatului obţinut într-o universitare este reprezentată <strong>de</strong> planul <strong>de</strong> conturi utilizat , respectiv:<br />

Clasa 1 – Conturi <strong>de</strong> capital (capital, rezerve şi fonduri; rezultat reportat; rezultatul<br />

patrimonial; fonduri cu <strong>de</strong>stinaţie specială; provizioane; împrumuturi şi datorii asimilate);<br />

Clasa 2 – Conturi <strong>de</strong> active fixe (active fixe necorporale; active fixe corporale; active fixe în<br />

curs şi avansuri pentru active fixe; active <strong>financiare</strong>; amortizări privind activele fixe; ajustări<br />

pentru <strong>de</strong>precierea sau pier<strong>de</strong>rea <strong>de</strong> valoare a activelor fixe);<br />

Clasa 3 – Conturi <strong>de</strong> stocuri şi producţie în curs <strong>de</strong> execuţie (stocuri <strong>de</strong> materii şi materiale;<br />

instrumente <strong>financiare</strong> <strong>de</strong>rivate; producţia în curs <strong>de</strong> execuţie; produse; stocuri aflate la terţi;<br />

animale şi păsări; mărfuri; ambalaje; ajustări pentru <strong>de</strong>precierea stocurilor şi producţiei în<br />

curs <strong>de</strong> execuţie);<br />

Clasa 4 – Conturi <strong>de</strong> terţi (furnizori şi conturi asimilate; clienţi şi conturi asimilate; personal<br />

şi conturi asimilate; asigurări sociale, protecţia socială şi conturi asimilate; bugetul statului,<br />

bugetul local, bugetul asigurărilor sociale <strong>de</strong> stat şi conturi asimilate; <strong>de</strong>contări cu<br />

Comunitatea Europeană privind fondurile nerambursabile; <strong>de</strong>bitori şi creditori diverşi,<br />

<strong>de</strong>bitori şi creditori ai bugetelor; conturi <strong>de</strong> regularizare şi asimilate; <strong>de</strong>contări; ajustări<br />

pentru <strong>de</strong>precierea creanţelor);<br />

Clasa 5 – Conturi la Trezoreria statului şi bănci comerciale (investiţii pe termen scurt;<br />

conturi la Trezoreria statului şi bănci; casa şi alte valori; acreditive; disponibil din fondul cu<br />

<strong>de</strong>stinaţie specială; disponibil al instituţiilor publice şi activităţilor finanţate integral sau<br />

parţial din venituri proprii; disponibil din veniturile fondurilor speciale; viramente interne;<br />

provizioane pentru <strong>de</strong>precierea conturilor <strong>de</strong> trezorerie);<br />

Clasa 6 – Conturi <strong>de</strong> cheltuieli (cheltuieli privind stocurile; cheltuieli cu lucrările şi<br />

serviciile executate <strong>de</strong> terţi; cheltuieli cu alte servicii executate <strong>de</strong> terţi; cheltuieli cu alte<br />

63