Hent beretningen her (pdf) - Rigsrevisionen

Hent beretningen her (pdf) - Rigsrevisionen

Hent beretningen her (pdf) - Rigsrevisionen

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

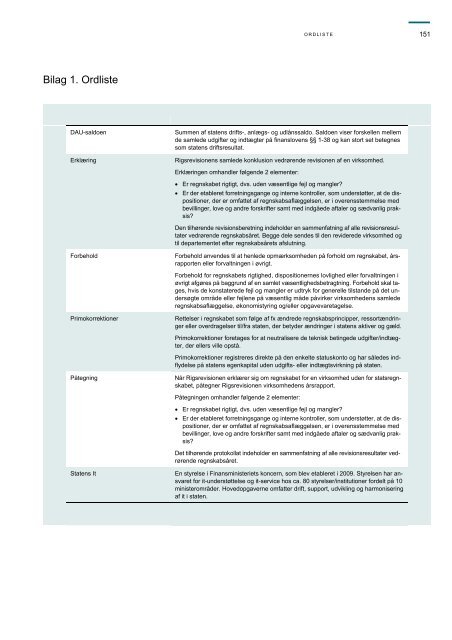

Bilag 1. Ordliste<br />

ORDLISTE 151<br />

DAU-saldoen Summen af statens drifts-, anlægs- og udlånssaldo. Saldoen viser forskellen mellem<br />

de samlede udgifter og indtægter på finanslovens §§ 1-38 og kan stort set betegnes<br />

som statens driftsresultat.<br />

Erklæring <strong>Rigsrevisionen</strong>s samlede konklusion vedrørende revisionen af en virksomhed.<br />

Erklæringen omhandler følgende 2 elementer:<br />

Er regnskabet rigtigt, dvs. uden væsentlige fejl og mangler?<br />

Er der etableret forretningsgange og interne kontroller, som understøtter, at de dispositioner,<br />

der er omfattet af regnskabsaflæggelsen, er i overensstemmelse med<br />

bevillinger, love og andre forskrifter samt med indgåede aftaler og sædvanlig praksis?<br />

Den tilhørende revisionsberetning indeholder en sammenfatning af alle revisionsresultater<br />

vedrørende regnskabsåret. Begge dele sendes til den reviderede virksomhed og<br />

til departementet efter regnskabsårets afslutning.<br />

Forbehold Forbehold anvendes til at henlede opmærksomheden på forhold om regnskabet, årsrapporten<br />

eller forvaltningen i øvrigt.<br />

Forbehold for regnskabets rigtighed, dispositionernes lovlighed eller forvaltningen i<br />

øvrigt afgøres på baggrund af en samlet væsentlighedsbetragtning. Forbehold skal tages,<br />

hvis de konstaterede fejl og mangler er udtryk for generelle tilstande på det undersøgte<br />

område eller fejlene på væsentlig måde påvirker virksomhedens samlede<br />

regnskabsaflæggelse, økonomistyring og/eller opgavevaretagelse.<br />

Primokorrektioner Rettelser i regnskabet som følge af fx ændrede regnskabsprincipper, ressortændringer<br />

eller overdragelser til/fra staten, der betyder ændringer i statens aktiver og gæld.<br />

Primokorrektioner foretages for at neutralisere de teknisk betingede udgifter/indtægter,<br />

der ellers ville opstå.<br />

Primokorrektioner registreres direkte på den enkelte statuskonto og har således indflydelse<br />

på statens egenkapital uden udgifts- eller indtægtsvirkning på staten.<br />

Påtegning Når <strong>Rigsrevisionen</strong> erklærer sig om regnskabet for en virksomhed uden for statsregnskabet,<br />

påtegner <strong>Rigsrevisionen</strong> virksomhedens årsrapport.<br />

Påtegningen omhandler følgende 2 elementer:<br />

Er regnskabet rigtigt, dvs. uden væsentlige fejl og mangler?<br />

Er der etableret forretningsgange og interne kontroller, som understøtter, at de dispositioner,<br />

der er omfattet af regnskabsaflæggelsen, er i overensstemmelse med<br />

bevillinger, love og andre forskrifter samt med indgåede aftaler og sædvanlig praksis?<br />

Det tilhørende protokollat indeholder en sammenfatning af alle revisionsresultater vedrørende<br />

regnskabsåret.<br />

Statens It En styrelse i Finansministeriets koncern, som blev etableret i 2009. Styrelsen har ansvaret<br />

for it-understøttelse og it-service hos ca. 80 styrelser/institutioner fordelt på 10<br />

ministerområder. Hovedopgaverne omfatter drift, support, udvikling og harmonisering<br />

af it i staten.