Hent beretningen her (pdf) - Rigsrevisionen

Hent beretningen her (pdf) - Rigsrevisionen

Hent beretningen her (pdf) - Rigsrevisionen

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

60 § 7. FINANSMINISTERIET<br />

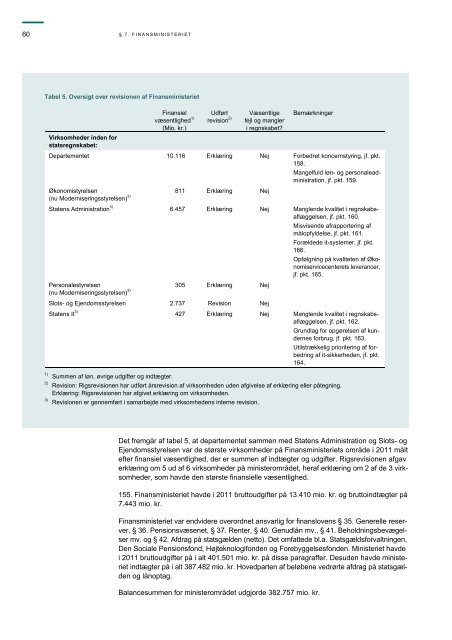

Tabel 5. Oversigt over revisionen af Finansministeriet<br />

Virksomheder inden for<br />

statsregnskabet:<br />

Finansiel<br />

væsentlighed 1)<br />

(Mio. kr.)<br />

Udført<br />

revision 2)<br />

Væsentlige<br />

fejl og mangler<br />

i regnskabet?<br />

Bemærkninger<br />

Departementet 10.116 Erklæring Nej Forbedret koncernstyring, jf. pkt.<br />

158.<br />

Mangelfuld løn- og personaleadministration,<br />

jf. pkt. 159.<br />

Økonomistyrelsen<br />

(nu Moderniseringsstyrelsen) 3)<br />

811 Erklæring Nej<br />

Statens Administration 3) 6.457 Erklæring Nej Manglende kvalitet i regnskabsaflæggelsen,<br />

jf. pkt. 160.<br />

Misvisende afrapportering af<br />

målopfyldelse, jf. pkt. 161.<br />

Forældede it-systemer, jf. pkt.<br />

166.<br />

Opfølgning på kvaliteten af Økonomiservicecenterets<br />

leverancer,<br />

jf. pkt. 165.<br />

Personalestyrelsen<br />

(nu Moderniseringsstyrelsen) 3)<br />

305 Erklæring Nej<br />

Slots- og Ejendomsstyrelsen 2.737 Revision Nej<br />

Statens It 3) 427 Erklæring Nej Manglende kvalitet i regnskabsaflæggelsen,<br />

jf. pkt. 162.<br />

Grundlag for opgørelsen af kundernes<br />

forbrug, jf. pkt. 163.<br />

Utilstrækkelig prioritering af forbedring<br />

af it-sikkerheden, jf. pkt.<br />

164.<br />

1)<br />

Summen af løn, øvrige udgifter og indtægter.<br />

2)<br />

Revision: <strong>Rigsrevisionen</strong> har udført årsrevision af virksomheden uden afgivelse af erklæring eller påtegning.<br />

Erklæring: <strong>Rigsrevisionen</strong> har afgivet erklæring om virksomheden.<br />

3)<br />

Revisionen er gennemført i samarbejde med virksomhedens interne revision.<br />

Det fremgår af tabel 5, at departementet sammen med Statens Administration og Slots- og<br />

Ejendomsstyrelsen var de største virksomheder på Finansministeriets område i 2011 målt<br />

efter finansiel væsentlighed, der er summen af indtægter og udgifter. <strong>Rigsrevisionen</strong> afgav<br />

erklæring om 5 ud af 6 virksomheder på ministerområdet, <strong>her</strong>af erklæring om 2 af de 3 virksomheder,<br />

som havde den største finansielle væsentlighed.<br />

155. Finansministeriet havde i 2011 bruttoudgifter på 13.410 mio. kr. og bruttoindtægter på<br />

7.443 mio. kr.<br />

Finansministeriet var endvidere overordnet ansvarlig for finanslovens § 35. Generelle reserver,<br />

§ 36. Pensionsvæsenet, § 37. Renter, § 40. Genudlån mv., § 41. Beholdningsbevægelser<br />

mv. og § 42. Afdrag på statsgælden (netto). Det omfattede bl.a. Statsgældsforvaltningen,<br />

Den Sociale Pensionsfond, Højteknologifonden og Forebyggelsesfonden. Ministeriet havde<br />

i 2011 bruttoudgifter på i alt 401.501 mio. kr. på disse paragraffer. Desuden havde ministeriet<br />

indtægter på i alt 387.482 mio. kr. Hovedparten af beløbene vedrørte afdrag på statsgælden<br />

og lånoptag.<br />

Balancesummen for ministerområdet udgjorde 382.757 mio. kr.