Ejerskabs- og bestyrelsesstrukturen i Danmark: - Aarhus Universitet

Ejerskabs- og bestyrelsesstrukturen i Danmark: - Aarhus Universitet

Ejerskabs- og bestyrelsesstrukturen i Danmark: - Aarhus Universitet

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

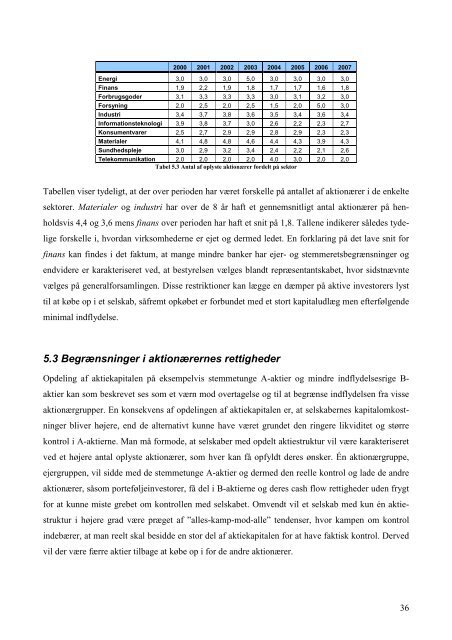

2000 2001 2002 2003 2004 2005 2006 2007<br />

Energi 3,0 3,0 3,0 5,0 3,0 3,0 3,0 3,0<br />

Finans 1,9 2,2 1,9 1,8 1,7 1,7 1,6 1,8<br />

Forbrugsgoder 3,1 3,3 3,3 3,3 3,0 3,1 3,2 3,0<br />

Forsyning 2,0 2,5 2,0 2,5 1,5 2,0 5,0 3,0<br />

Industri 3,4 3,7 3,8 3,6 3,5 3,4 3,6 3,4<br />

Informationsteknol<strong>og</strong>i 3,9 3,8 3,7 3,0 2,6 2,2 2,3 2,7<br />

Konsumentvarer 2,5 2,7 2,9 2,9 2,8 2,9 2,3 2,3<br />

Materialer 4,1 4,8 4,8 4,6 4,4 4,3 3,9 4,3<br />

Sundhedspleje 3,0 2,9 3,2 3,4 2,4 2,2 2,1 2,6<br />

Telekommunikation 2,0 2,0 2,0 2,0 4,0 3,0 2,0 2,0<br />

Tabel 5.3 Antal af oplyste aktionærer fordelt på sektor<br />

Tabellen viser tydeligt, at der over perioden har været forskelle på antallet af aktionærer i de enkelte<br />

sektorer. Materialer <strong>og</strong> industri har over de 8 år haft et gennemsnitligt antal aktionærer på henholdsvis<br />

4,4 <strong>og</strong> 3,6 mens finans over perioden har haft et snit på 1,8. Tallene indikerer således tydelige<br />

forskelle i, hvordan virksomhederne er ejet <strong>og</strong> dermed ledet. En forklaring på det lave snit for<br />

finans kan findes i det faktum, at mange mindre banker har ejer- <strong>og</strong> stemmeretsbegrænsninger <strong>og</strong><br />

endvidere er karakteriseret ved, at bestyrelsen vælges blandt repræsentantskabet, hvor sidstnævnte<br />

vælges på generalforsamlingen. Disse restriktioner kan lægge en dæmper på aktive investorers lyst<br />

til at købe op i et selskab, såfremt opkøbet er forbundet med et stort kapitaludlæg men efterfølgende<br />

minimal indflydelse.<br />

5.3 Begrænsninger i aktionærernes rettigheder<br />

Opdeling af aktiekapitalen på eksempelvis stemmetunge A-aktier <strong>og</strong> mindre indflydelsesrige B-<br />

aktier kan som beskrevet ses som et værn mod overtagelse <strong>og</strong> til at begrænse indflydelsen fra visse<br />

aktionærgrupper. En konsekvens af opdelingen af aktiekapitalen er, at selskabernes kapitalomkostninger<br />

bliver højere, end de alternativt kunne have været grundet den ringere likviditet <strong>og</strong> større<br />

kontrol i A-aktierne. Man må formode, at selskaber med opdelt aktiestruktur vil være karakteriseret<br />

ved et højere antal oplyste aktionærer, som hver kan få opfyldt deres ønsker. Én aktionærgruppe,<br />

ejergruppen, vil sidde med de stemmetunge A-aktier <strong>og</strong> dermed den reelle kontrol <strong>og</strong> lade de andre<br />

aktionærer, såsom porteføljeinvestorer, få del i B-aktierne <strong>og</strong> deres cash flow rettigheder uden frygt<br />

for at kunne miste grebet om kontrollen med selskabet. Omvendt vil et selskab med kun én aktiestruktur<br />

i højere grad være præget af ”alles-kamp-mod-alle” tendenser, hvor kampen om kontrol<br />

indebærer, at man reelt skal besidde en stor del af aktiekapitalen for at have faktisk kontrol. Derved<br />

vil der være færre aktier tilbage at købe op i for de andre aktionærer.<br />

36