Ejerskabs- og bestyrelsesstrukturen i Danmark: - Aarhus Universitet

Ejerskabs- og bestyrelsesstrukturen i Danmark: - Aarhus Universitet

Ejerskabs- og bestyrelsesstrukturen i Danmark: - Aarhus Universitet

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

stemme for forslag om aktieoptioner eller anden aktieskurs-relateret aflønning til direktion <strong>og</strong> medarbejdere,<br />

hvis disse pr<strong>og</strong>rammer er i overensstemmelse med aktionærernes langsigtede interesser.<br />

Eventuelle incitamentspr<strong>og</strong>rammer for bestyrelsen skal endvidere udformes under hensyntagen til,<br />

at bestyrelsen skal varetage aktionærernes langsigtede interesser <strong>og</strong> forestå kontrol af den daglige<br />

ledelse. 90 ATP ser som investor muligheden for at sikre overensstemmelse mellem de forskellige<br />

parters målsætninger men er <strong>og</strong>så opmærksomme på, at bestyrelsen stadig skal være aktionærloyal<br />

<strong>og</strong> ikke pludselig skulle kunne få divergerende interesser som følge af aflønningsformen.<br />

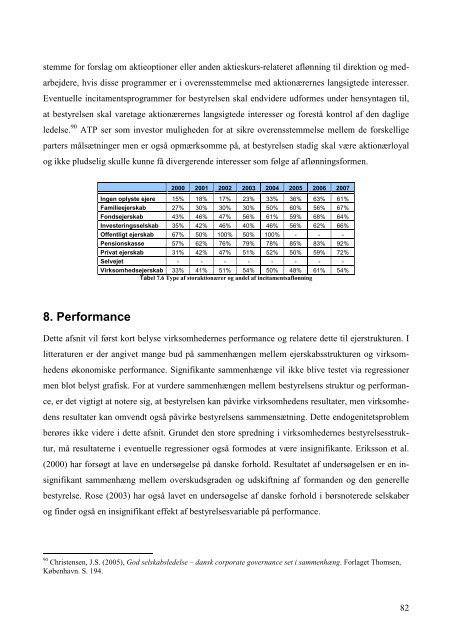

2000 2001 2002 2003 2004 2005 2006 2007<br />

Ingen oplyste ejere 15% 18% 17% 23% 33% 36% 63% 61%<br />

Familieejerskab 27% 30% 30% 30% 50% 60% 56% 67%<br />

Fondsejerskab 43% 46% 47% 56% 61% 59% 68% 64%<br />

Investeringsselskab 35% 42% 46% 40% 46% 56% 62% 66%<br />

Offentligt ejerskab 67% 50% 100% 50% 100% - - -<br />

Pensionskasse 57% 62% 76% 79% 78% 85% 83% 92%<br />

Privat ejerskab 31% 42% 47% 51% 52% 50% 59% 72%<br />

Selvejet - - - - - - - -<br />

Virksomhedsejerskab 33% 41% 51% 54% 50% 48% 61% 54%<br />

Tabel 7.6 Type af storaktionærer <strong>og</strong> andel af incitamentsaflønning<br />

8. Performance<br />

Dette afsnit vil først kort belyse virksomhedernes performance <strong>og</strong> relatere dette til ejerstrukturen. I<br />

litteraturen er der angivet mange bud på sammenhængen mellem ejerskabsstrukturen <strong>og</strong> virksomhedens<br />

økonomiske performance. Signifikante sammenhænge vil ikke blive testet via regressioner<br />

men blot belyst grafisk. For at vurdere sammenhængen mellem bestyrelsens struktur <strong>og</strong> performance,<br />

er det vigtigt at notere sig, at bestyrelsen kan påvirke virksomhedens resultater, men virksomhedens<br />

resultater kan omvendt <strong>og</strong>så påvirke bestyrelsens sammensætning. Dette end<strong>og</strong>enitetsproblem<br />

berøres ikke videre i dette afsnit. Grundet den store spredning i virksomhedernes bestyrelsesstruktur,<br />

må resultaterne i eventuelle regressioner <strong>og</strong>så formodes at være insignifikante. Eriksson et al.<br />

(2000) har forsøgt at lave en undersøgelse på danske forhold. Resultatet af undersøgelsen er en insignifikant<br />

sammenhæng mellem overskudsgraden <strong>og</strong> udskiftning af formanden <strong>og</strong> den generelle<br />

bestyrelse. Rose (2003) har <strong>og</strong>så lavet en undersøgelse af danske forhold i børsnoterede selskaber<br />

<strong>og</strong> finder <strong>og</strong>så en insignifikant effekt af bestyrelsesvariable på performance.<br />

90 Christensen, J.S. (2005), God selskabsledelse – dansk corporate governance set i sammenhæng. Forlaget Thomsen,<br />

København. S. 194.<br />

82