Projekt Ökosteuer - Lehrstuhl Sozialwissenschaftliche Umweltfragen

Projekt Ökosteuer - Lehrstuhl Sozialwissenschaftliche Umweltfragen

Projekt Ökosteuer - Lehrstuhl Sozialwissenschaftliche Umweltfragen

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Da über den Kommissionsvorschlag vom Juni 1992 im Ministerrat nicht die notwendige<br />

Einstimmigkeit erzielt werden konnte, setzt die Kommission für eine Übergangsphase auf die<br />

freiwillige monetäre Belastung von Energieverbrauch und CO 2 -Emissionen. Bis zum Jahr 2000<br />

gibt es sog. ‘Zielsteuersatzempfehlungen’: "Die Mitgliedsstaaten der EU sollen ihre<br />

Steuersätze bestimmten Zielwerten annähern, damit bei Ablauf der Übergangszeit, also ab dem<br />

1.1.2000, eine harmonisierte Steuer in der Gemeinschaft erreicht werden kann" (Schürmann<br />

1995: 5) 113 . Die Zielwerte bewegen sich dabei mit 10 Dollar je Barrel Erdöläquivalent auf dem<br />

bekanntem Niveau.<br />

5.4.2 Die DIW-Studie im Auftrag von Greenpeace<br />

Die Auswirkungen eines nationalen Alleingangs in der Energiebesteuerung hat das Deutsche<br />

Institut für Wirtschaftsforschung DIW in eine Studie über die Folgen einer ökologischen<br />

Steuerreform im Auftrag von Greenpeace erstellt. Kernpunkt dieser Refom ist die Einführung<br />

einer Energiesteuer (vgl. DIW 1994: 42 ff.).<br />

Ziel der Studie ist es, "ein konkretes Szenario einer stetig steigenden Energiebesteuerung mit<br />

aufkommensneutraler Kompensation zu erarbeiten" (ebd. 3). Die vorgeschlagene Energiesteuer<br />

wird als Mengensteuer konzipiert: Steuerpflichtige Energieträger unterliegen einem<br />

einheitlichen Steuersatz je Einheit Energiegehalt.<br />

"Der Energiesteuer unterliegen Steinkohle, Braunkohle, Torf, Erdgas, Mineralölderivate sowie<br />

Elektrizität (sofern sie nicht auf der Grundlage erneuerbarer Energie hergestellt wurde); die<br />

erneuerbaren Energien sind von der Besteuerung befreit. Im Umwandlungsbereich (bei den<br />

Mineralölderivaten und der Elektrizität) wird die Steuer als Endenergiesteuer erhoben, d.h, die<br />

Brennstoffinputs werden von der Energiesteuer befreit" (ebd. 65).<br />

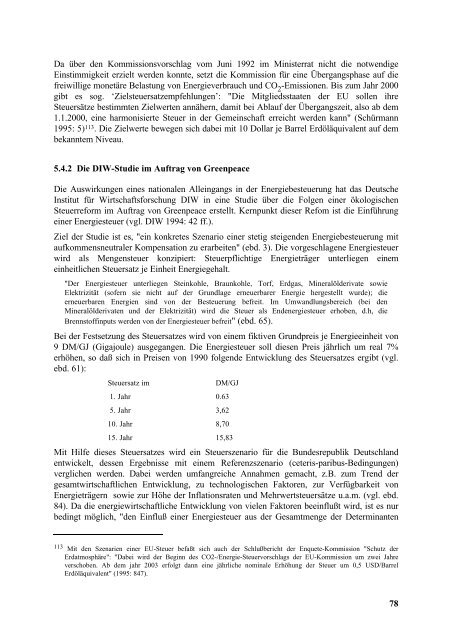

Bei der Festsetzung des Steuersatzes wird von einem fiktiven Grundpreis je Energieeinheit von<br />

9 DM/GJ (Gigajoule) ausgegangen. Die Energiesteuer soll diesen Preis jährlich um real 7%<br />

erhöhen, so daß sich in Preisen von 1990 folgende Entwicklung des Steuersatzes ergibt (vgl.<br />

ebd. 61):<br />

Steuersatz im DM/GJ<br />

1. Jahr 0.63<br />

5. Jahr 3,62<br />

10. Jahr 8,70<br />

15. Jahr 15,83<br />

Mit Hilfe dieses Steuersatzes wird ein Steuerszenario für die Bundesrepublik Deutschland<br />

entwickelt, dessen Ergebnisse mit einem Referenzszenario (ceteris-paribus-Bedingungen)<br />

verglichen werden. Dabei werden umfangreiche Annahmen gemacht, z.B. zum Trend der<br />

gesamtwirtschaftlichen Entwicklung, zu technologischen Faktoren, zur Verfügbarkeit von<br />

Energieträgern sowie zur Höhe der Inflationsraten und Mehrwertsteuersätze u.a.m. (vgl. ebd.<br />

84). Da die energiewirtschaftliche Entwicklung von vielen Faktoren beeinflußt wird, ist es nur<br />

bedingt möglich, "den Einfluß einer Energiesteuer aus der Gesamtmenge der Determinanten<br />

113 Mit den Szenarien einer EU-Steuer befaßt sich auch der Schlußbericht der Enquete-Kommission "Schutz der<br />

Erdatmosphäre": "Dabei wird der Beginn des CO2-/Energie-Steuervorschlags der EU-Kommission um zwei Jahre<br />

verschoben. Ab dem jahr 2003 erfolgt dann eine jährliche nominale Erhöhung der Steuer um 0,5 USD/Barrel<br />

Erdöläquivalent" (1995: 847).<br />

78