PDF-Fassung - Hochschul-Informations-System GmbH

PDF-Fassung - Hochschul-Informations-System GmbH

PDF-Fassung - Hochschul-Informations-System GmbH

- TAGS

- www.his.de

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

62 4 Versuchstierhaltung<br />

Personalzuordnung<br />

Üblicherweise ermöglicht die Zentralisierung wissenschaftlicher Dienstleistungseinrichtungen Personaleinsparungen<br />

durch die Ausnutzung von Synergieeffekten. Bei Versuchstiereinrichtungen<br />

steht dem jedoch das Risiko der Krankheitsübertragung zwischen den Tierbeständen entgegen.<br />

Streng genommen dürfen Tierbestände, die von den gleichen Tierpflegern betreut werden, nicht<br />

als getrennte hygienische Einheiten betrachtet werden. In der Praxis reicht es in der Regel aus,<br />

wenn Tierpfleger aus infektiösen Beständen nicht in anderen Beständen eingesetzt werden und<br />

zwischen Einsätzen in einer konventionellen und einer Semi-Barriere-Haltung bzw. in einer Semi-<br />

und einer SPF-Barriere-Haltung Abstände von einer Woche eingehalten werden. Eine zentrale<br />

Personaleinsatzplanung von Tierpflegern ist somit zwar nicht ausgeschlossen, in ihrer Flexibilität<br />

jedoch erheblich eingeschränkt.<br />

4.3.4 Kostenverrechnung<br />

Eine auf globale Kennzahlen gestützte Abschätzung des Versuchstierbedarfs scheitert an den<br />

stark divergierenden Forschungsschwerpunkten. Planungen für Versuchstiereinrichtungen müssen<br />

daher weitgehend auf die individuellen Anforderungen der zum Planungszeitpunkt bereits tierexperimentell<br />

arbeitenden Forschergruppen und Institute gestützt werden. Um den nach Inbetriebnahme<br />

einer neuen Versuchstierhaltung häufig wachsenden Bedarf zu steuern, erscheint eine Kostenverrechnung<br />

zu Lasten der Budgets der Nutzer zweckmäßig. Darüber hinaus ermöglicht die<br />

Berechnung der Tierversuchskosten einzelner Projekte eine Weiterverrechnung an private und unter<br />

gewissen Bedingungen auch an öffentliche Drittmittelgeber. Die spätere Kostenverrechnung an<br />

die Nutzer sollte daher bereits während der Planung einer neuen Versuchstiereinrichtung konzipiert<br />

werden.<br />

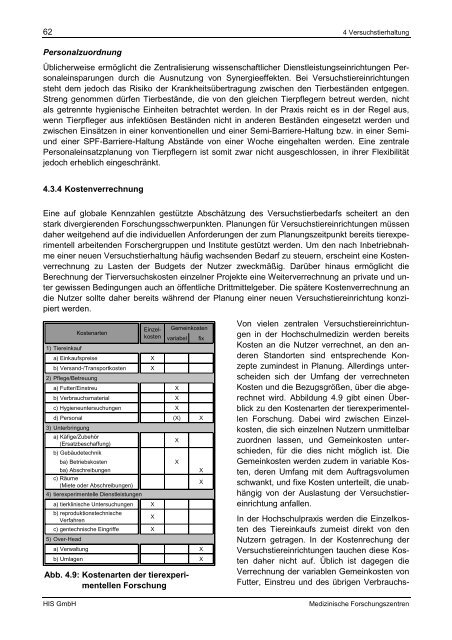

Kostenarten<br />

1) Tiereinkauf<br />

Einzelkosten<br />

Gemeinkosten<br />

variabel fix<br />

a) Einkaufspreise X<br />

b) Versand-/Transportkosten<br />

2) Pflege/Betreuung<br />

X<br />

a) Futter/Einstreu X<br />

b) Verbrauchsmaterial X<br />

c) Hygieneuntersuchungen X<br />

d) Personal<br />

3) Unterbringung<br />

(X) X<br />

a) Käfige/Zubehör<br />

(Ersatzbeschaffung)<br />

b) Gebäudetechnik<br />

X<br />

ba) Betriebskosten X<br />

ba) Abschreibungen X<br />

c) Räume<br />

(Miete oder Abschreibungen)<br />

4) tierexperimentelle Dienstleistungen<br />

X<br />

a) tierklinische Untersuchungen X<br />

b) reproduktionstechnische<br />

Verfahren<br />

X<br />

c) gentechnische Eingriffe<br />

5) Over-Head<br />

X<br />

a) Verwaltung X<br />

b) Umlagen X<br />

Abb. 4.9: Kostenarten der tierexperi-<br />

mentellen Forschung<br />

Von vielen zentralen Versuchstiereinrichtungen<br />

in der <strong>Hochschul</strong>medizin werden bereits<br />

Kosten an die Nutzer verrechnet, an den anderen<br />

Standorten sind entsprechende Konzepte<br />

zumindest in Planung. Allerdings unterscheiden<br />

sich der Umfang der verrechneten<br />

Kosten und die Bezugsgrößen, über die abgerechnet<br />

wird. Abbildung 4.9 gibt einen Überblick<br />

zu den Kostenarten der tierexperimentellen<br />

Forschung. Dabei wird zwischen Einzelkosten,<br />

die sich einzelnen Nutzern unmittelbar<br />

zuordnen lassen, und Gemeinkosten unterschieden,<br />

für die dies nicht möglich ist. Die<br />

Gemeinkosten werden zudem in variable Kosten,<br />

deren Umfang mit dem Auftragsvolumen<br />

schwankt, und fixe Kosten unterteilt, die unabhängig<br />

von der Auslastung der Versuchstiereinrichtung<br />

anfallen.<br />

In der <strong>Hochschul</strong>praxis werden die Einzelkosten<br />

des Tiereinkaufs zumeist direkt von den<br />

Nutzern getragen. In der Kostenrechung der<br />

Versuchstiereinrichtungen tauchen diese Kosten<br />

daher nicht auf. Üblich ist dagegen die<br />

Verrechnung der variablen Gemeinkosten von<br />

Futter, Einstreu und des übrigen Verbrauchs-<br />

HIS <strong>GmbH</strong> Medizinische Forschungszentren