You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

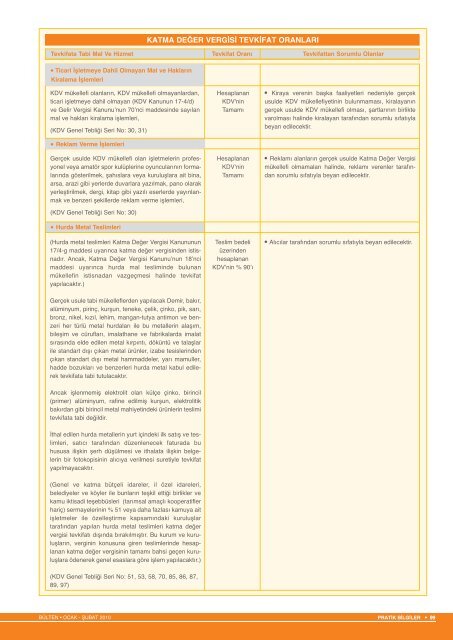

KATMA DE⁄ER VERG‹S‹ TEVK‹FAT ORANLARITevkifata Tabi Mal Ve Hizmet Tevkifat Oranı Tevkifattan Sorumlu OlanlarTicari İşletmeye Dahil Olmayan Mal ve HaklarınKiralama İşlemleriKDV mükellefi olanların, KDV mükellefi olmayanlardan,ticari işletmeye dahil olmayan (KDV Kanunun 17-4/d)ve Gelir Vergisi Kanunu’nun 70’nci maddesinde sayılanmal ve hakları kiralama işlemleri,(KDV Genel Tebliği Seri No: 30, 31)Reklam Verme İşlemleriGerçek usulde KDV mükellefi olan işletmelerin profesyonelveya amatör spor kulüplerine oyuncularının formalarındagösterilmek, şahıslara veya kuruluşlara ait bina,arsa, arazi gibi yerlerde duvarlara yazılmak, pano olarakyerleştirilmek, dergi, kitap gibi yazılı eserlerde yayınlanmakve benzeri şekillerde reklam verme işlemleri,(KDV Genel Tebliği Seri No: 30)Hurda Metal Teslimleri(Hurda metal teslimleri Katma Değer Vergisi Kanununun17/4-g maddesi uyarınca katma değer vergisinden istisnadır.Ancak, Katma Değer Vergisi Kanunu’nun 18’ncimaddesi uyarınca hurda mal tesliminde bulunanmükellefin istisnadan vazgeçmesi halinde tevkifatyapılacaktır.)HesaplananKDV'ninTamamıHesaplananKDV‘ninTamamıTeslim bedeliüzerindenhesaplananKDV’nin % 90’ıKiraya verenin başka faaliyetleri nedeniyle gerçekusulde KDV mükellefiyetinin bulunmaması, kiralayanıngerçek usulde KDV mükellefi olması, şartlarının birliktevarolması halinde kiralayan tarafından sorumlu sıfatıylabeyan edilecektir.Reklamı alanların gerçek usulde Katma Değer Vergisimükellefi olmamaları halinde, reklamı verenler tarafındansorumlu sıfatıyla beyan edilecektir.Alıcılar tarafından sorumlu sıfatıyla beyan edilecektir.Gerçek usule tabi mükelleflerden yapılacak Demir, bakır,alüminyum, pirinç, kurşun, teneke, çelik, çinko, pik, sarı,bronz, nikel, kızıl, lehim, mangan-tutya antimon ve benzeriher türlü metal hurdaları ile bu metallerin alaşım,bileşim ve cürufları, imalathane ve fabrikalarda imalatsırasında elde edilen metal kırpıntı, döküntü ve talaşlarile standart dışı çıkan metal ürünler, izabe tesislerindençıkan standart dışı metal hammaddeler, yarı mamuller,hadde bozukları ve benzerleri hurda metal kabul edilerektevkifata tabi tutulacaktır.Ancak işlenmemiş elektrolit olan külçe çinko, birincil(primer) alüminyum, rafine edilmiş kurşun, elektrolitikbakırdan gibi birincil metal mahiyetindeki ürünlerin teslimitevkifata tabi değildir.İthal edilen hurda metallerin yurt içindeki ilk satış ve teslimleri,satıcı tarafından düzenlenecek faturada buhususa ilişkin şerh düşülmesi ve ithalata ilişkin belgelerinbir fotokopisinin alıcıya verilmesi suretiyle tevkifatyapılmayacaktır.(Genel ve katma bütçeli idareler, il özel idareleri,belediyeler ve köyler ile bunların teşkil ettiği birlikler vekamu iktisadi teşebbüsleri (tarımsal amaçlı kooperatiflerhariç) sermayelerinin % 51 veya daha fazlası kamuya aitişletmeler ile özelleştirme kapsamındaki kuruluşlartarafından yapılan hurda metal teslimleri katma değervergisi tevkifatı dışında bırakılmıştır. Bu kurum ve kuruluşların,verginin konusuna giren teslimlerinde hesaplanankatma değer vergisinin tamamı bahsi geçen kuruluşlaraödenerek genel esaslara göre işlem yapılacaktır.)(KDV Genel Tebliği Seri No: 51, 53, 58, 70, 85, 86, 87,89, 97)BÜLTEN • OCAK - fiUBAT 2010 PRAT‹K B‹LG‹LER • 99