Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

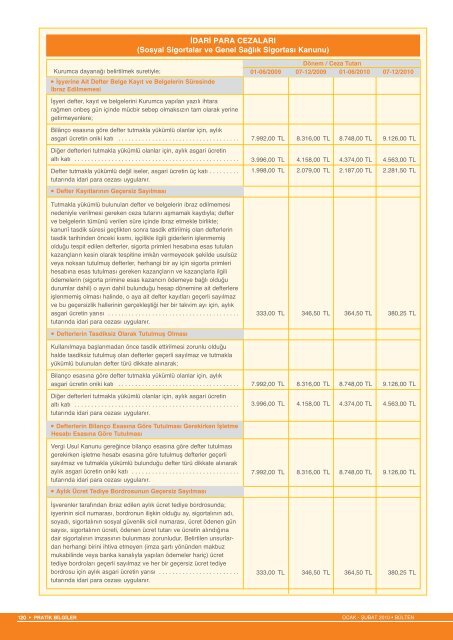

‹DAR‹ PARA CEZALARI(Sosyal Sigortalar ve Genel Sa¤l›k Sigortas› Kanunu)Kurumca dayanağı belirtilmek suretiyle;İşyerine Ait Defter Belge Kayıt ve Belgelerin Süresindeİbraz Edilmemesiİşyeri defter, kayıt ve belgelerini Kurumca yapılan yazılı ihtararağmen onbeş gün içinde mücbir sebep olmaksızın tam olarak yerinegetirmeyenlere;Bilânço esasına göre defter tutmakla yükümlü olanlar için, aylıkasgari ücretin oniki katı . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Diğer defterleri tutmakla yükümlü olanlar için, aylık asgari ücretinaltı katı . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Defter tutmakla yükümlü değil iseler, asgari ücretin üç katı . . . . . . . . .tutarında idari para cezası uygulanır.Defter Kayıtlarının Geçersiz SayılmasıTutmakla yükümlü bulunulan defter ve belgelerin ibraz edilmemesinedeniyle verilmesi gereken ceza tutarını aşmamak kaydıyla; defterve belgelerin tümünü verilen süre içinde ibraz etmekle birlikte;kanunî tasdik süresi geçtikten sonra tasdik ettirilmiş olan defterlerintasdik tarihinden önceki kısmı, işçilikle ilgili giderlerin işlenmemişolduğu tespit edilen defterler, sigorta primleri hesabına esas tutulankazançların kesin olarak tespitine imkân vermeyecek şekilde usulsüzveya noksan tutulmuş defterler, herhangi bir ay için sigorta primlerihesabına esas tutulması gereken kazançların ve kazançlarla ilgiliödemelerin (sigorta primine esas kazancın ödemeye bağlı olduğudurumlar dahil) o ayın dahil bulunduğu hesap dönemine ait defterlereişlenmemiş olması halinde, o aya ait defter kayıtları geçerli sayılmazve bu geçersizlik hallerinin gerçekleştiği her bir takvim ayı için, aylıkasgari ücretin yarısı . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .tutarında idari para cezası uygulanır.Dönem / Ceza Tutarı01-06/2009 07-12/2009 01-06/2010 07-12/20107.992,00 TL 8.316,00 TL 8.748,00 TL 9.126,00 TL3.996,00 TL 4.158,00 TL 4.374,00 TL 4.563,00 TL1.998,00 TL 2.079,00 TL 2.187,00 TL 2.281,50 TL333,00 TL 346,50 TL 364,50 TL 380,25 TLDefterlerin Tasdiksiz Olarak Tutulmuş OlmasıKullanılmaya başlanmadan önce tasdik ettirilmesi zorunlu olduğuhalde tasdiksiz tutulmuş olan defterler geçerli sayılmaz ve tutmaklayükümlü bulunulan defter türü dikkate alınarak;Bilanço esasına göre defter tutmakla yükümlü olanlar için, aylıkasgari ücretin oniki katı . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Diğer defterleri tutmakla yükümlü olanlar için, aylık asgari ücretinaltı katı . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .tutarında idari para cezası uygulanır.7.992,00 TL 8.316,00 TL 8.748,00 TL 9.126,00 TL3.996,00 TL 4.158,00 TL 4.374,00 TL 4.563,00 TLDefterlerin Bilanço Esasına Göre Tutulması Gerekirken İşletmeHesabı Esasına Göre TutulmasıVergi Usul Kanunu gereğince bilanço esasına göre defter tutulmasıgerekirken işletme hesabı esasına göre tutulmuş defterler geçerlisayılmaz ve tutmakla yükümlü bulunduğu defter türü dikkate alınarakaylık asgari ücretin oniki katı . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .tutarında idari para cezası uygulanır.7.992,00 TL 8.316,00 TL 8.748,00 TL 9.126,00 TLAylık Ücret Tediye Bordrosunun Geçersiz Sayılmasıİşverenler tarafından ibraz edilen aylık ücret tediye bordrosunda;işyerinin sicil numarası, bordronun ilişkin olduğu ay, sigortalının adı,soyadı, sigortalının sosyal güvenlik sicil numarası, ücret ödenen günsayısı, sigortalının ücreti, ödenen ücret tutarı ve ücretin alındığınadair sigortalının imzasının bulunması zorunludur. Belirtilen unsurlardanherhangi birini ihtiva etmeyen (imza şartı yönünden makbuzmukabilinde veya banka kanalıyla yapılan ödemeler hariç) ücrettediye bordroları geçerli sayılmaz ve her bir geçersiz ücret tediyebordrosu için aylık asgari ücretin yarısı . . . . . . . . . . . . . . . . . . . . . . . .tutarında idari para cezası uygulanır.333,00 TL 346,50 TL 364,50 TL 380,25 TL120 • PRAT‹K B‹LG‹LEROCAK - fiUBAT 2010 • BÜLTEN