You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

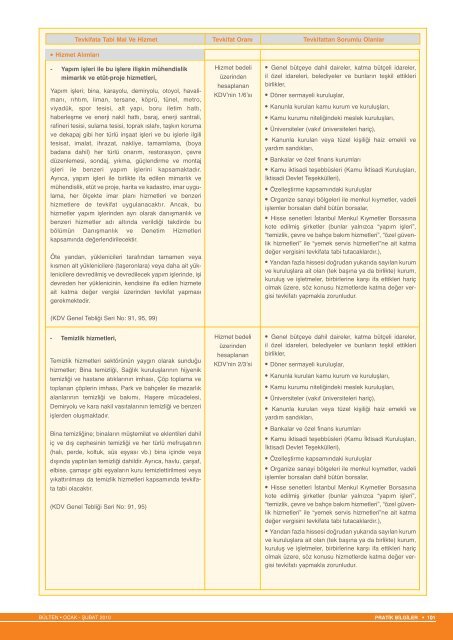

Tevkifata Tabi Mal Ve Hizmet Tevkifat Oranı Tevkifattan Sorumlu OlanlarHizmet Alımları- Yapım işleri ile bu işlere ilişkin mühendislikmimarlık ve etüt-proje hizmetleri,Yapım işleri; bina, karayolu, demiryolu, otoyol, havalimanı,rıhtım, liman, tersane, köprü, tünel, metro,viyadük, spor tesisi, alt yapı, boru iletim hattı,haberleşme ve enerji nakil hattı, baraj, enerji santrali,rafineri tesisi, sulama tesisi, toprak ıslahı, taşkın korumave dekapaj gibi her türlü inşaat işleri ve bu işlerle ilgilitesisat, imalat, ihrazat, nakliye, tamamlama, (boyabadana dahil) her türlü onarım, restorasyon, çevredüzenlemesi, sondaj, yıkma, güçlendirme ve montajişleri ile benzeri yapım işlerini kapsamaktadır.Ayrıca, yapım işleri ile birlikte ifa edilen mimarlık vemühendislik, etüt ve proje, harita ve kadastro, imar uygulama,her ölçekte imar planı hizmetleri ve benzerihizmetlere de tevkifat uygulanacaktır. Ancak, buhizmetler yapım işlerinden ayrı olarak danışmanlık vebenzeri hizmetler adı altında verildiği takdirde bubölümün Danışmanlık ve Denetim Hizmetlerikapsamında değerlendirilecektir.Öte yandan, yüklenicileri tarafından tamamen veyakısmen alt yüklenicilere (taşeronlara) veya daha ait yüklenicileredevredilmiş ve devredilecek yapım işlerinde, işidevreden her yüklenicinin, kendisine ifa edilen hizmeteait katma değer vergisi üzerinden tevkifat yapmasıgerekmektedir.Hizmet bedeliüzerindenhesaplananKDV’nin 1/6’sıGenel bütçeye dahil daireler, katma bütçeli idareler,il özel idareleri, belediyeler ve bunların teşkil ettikleribirlikler,Döner sermayeli kuruluşlar,Kanunla kurulan kamu kurum ve kuruluşları,Kamu kurumu niteliğindeki meslek kuruluşları,Üniversiteler (vakıf üniversiteleri hariç),Kanunla kurulan veya tüzel kişiliği haiz emekli veyardım sandıkları,Bankalar ve özel finans kurumlarıKamu iktisadi teşebbüsleri (Kamu İktisadi Kuruluşları,İktisadi Devlet Teşekkülleri),Özelleştirme kapsamındaki kuruluşlarOrganize sanayi bölgeleri ile menkul kıymetler, vadeliişlemler borsaları dahil bütün borsalar,Hisse senetleri İstanbul Menkul Kıymetler Borsasınakote edilmiş şirketler (bunlar yalnızca “yapım işleri”,“temizlik, çevre ve bahçe bakım hizmetleri”, “özel güvenlikhizmetleri” ile “yemek servis hizmetleri”ne ait katmadeğer vergisini tevkifata tabi tutacaklardır.),Yarıdan fazla hissesi doğrudan yukarıda sayılan kurumve kuruluşlara ait olan (tek başına ya da birlikte) kurum,kuruluş ve işletmeler, birbirlerine karşı ifa ettikleri hariçolmak üzere, söz konusu hizmetlerde katma değer vergisitevkifatı yapmakla zorunludur.(KDV Genel Tebliği Seri No: 91, 95, 99)- Temizlik hizmetleri,Temizlik hizmetleri sektörünün yaygın olarak sunduğuhizmetler; Bina temizliği, Sağlık kuruluşlarının hijyeniktemizliği ve hastane atıklarının imhası, Çöp toplama vetoplanan çöplerin imhası, Park ve bahçeler ile mezarlıkalanlarının temizliği ve bakımı, Haşere mücadelesi,Demiryolu ve kara nakil vasıtalarının temizliği ve benzeriişlerden oluşmaktadır.Bina temizliğine; binaların müştemilat ve eklentileri dahiliç ve dış cephesinin temizliği ve her türlü mefruşatının(halı, perde, koltuk, süs eşyası vb.) bina içinde veyadışında yaptırılan temizliği dahildir. Ayrıca, havlu, çarşaf,elbise, çamaşır gibi eşyaların kuru temizlettirilmesi veyayıkattırılması da temizlik hizmetleri kapsamında tevkifatatabi olacaktır.(KDV Genel Tebliği Seri No: 91, 95)Hizmet bedeliüzerindenhesaplananKDV’nin 2/3’siGenel bütçeye dahil daireler, katma bütçeli idareler,il özel idareleri, belediyeler ve bunların teşkil ettikleribirlikler,Döner sermayeli kuruluşlar,Kanunla kurulan kamu kurum ve kuruluşları,Kamu kurumu niteliğindeki meslek kuruluşları,Üniversiteler (vakıf üniversiteleri hariç),Kanunla kurulan veya tüzel kişiliği haiz emekli veyardım sandıkları,Bankalar ve özel finans kurumlarıKamu iktisadi teşebbüsleri (Kamu İktisadi Kuruluşları,İktisadi Devlet Teşekkülleri),Özelleştirme kapsamındaki kuruluşlarOrganize sanayi bölgeleri ile menkul kıymetler, vadeliişlemler borsaları dahil bütün borsalar,Hisse senetleri İstanbul Menkul Kıymetler Borsasınakote edilmiş şirketler (bunlar yalnızca “yapım işleri”,“temizlik, çevre ve bahçe bakım hizmetleri”, “özel güvenlikhizmetleri” ile “yemek servis hizmetleri”ne ait katmadeğer vergisini tevkifata tabi tutacaklardır.),Yarıdan fazla hissesi doğrudan yukarıda sayılan kurumve kuruluşlara ait olan (tek başına ya da birlikte) kurum,kuruluş ve işletmeler, birbirlerine karşı ifa ettikleri hariçolmak üzere, söz konusu hizmetlerde katma değer vergisitevkifatı yapmakla zorunludur.BÜLTEN • OCAK - fiUBAT 2010 PRAT‹K B‹LG‹LER • 101