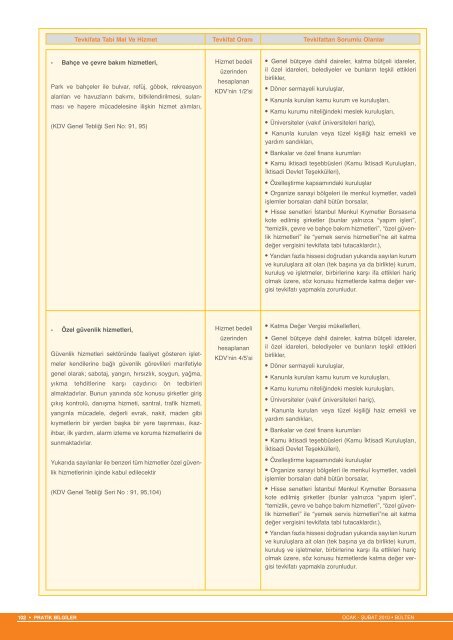

Tevkifata Tabi Mal Ve Hizmet Tevkifat Oranı Tevkifattan Sorumlu Olanlar- Bahçe ve çevre bakım hizmetleri,Park ve bahçeler ile bulvar, refüj, göbek, rekreasyonalanları ve havuzların bakımı, bitkilendirilmesi, sulanmasıve haşere mücadelesine ilişkin hizmet alımları,(KDV Genel Tebliği Seri No: 91, 95)Hizmet bedeliüzerindenhesaplananKDV’nin 1/2’siGenel bütçeye dahil daireler, katma bütçeli idareler,il özel idareleri, belediyeler ve bunların teşkil ettikleribirlikler,Döner sermayeli kuruluşlar,Kanunla kurulan kamu kurum ve kuruluşları,Kamu kurumu niteliğindeki meslek kuruluşları,Üniversiteler (vakıf üniversiteleri hariç),Kanunla kurulan veya tüzel kişiliği haiz emekli veyardım sandıkları,Bankalar ve özel finans kurumlarıKamu iktisadi teşebbüsleri (Kamu İktisadi Kuruluşları,İktisadi Devlet Teşekkülleri),Özelleştirme kapsamındaki kuruluşlarOrganize sanayi bölgeleri ile menkul kıymetler, vadeliişlemler borsaları dahil bütün borsalar,Hisse senetleri İstanbul Menkul Kıymetler Borsasınakote edilmiş şirketler (bunlar yalnızca “yapım işleri”,“temizlik, çevre ve bahçe bakım hizmetleri”, “özel güvenlikhizmetleri” ile “yemek servis hizmetleri”ne ait katmadeğer vergisini tevkifata tabi tutacaklardır.),Yarıdan fazla hissesi doğrudan yukarıda sayılan kurumve kuruluşlara ait olan (tek başına ya da birlikte) kurum,kuruluş ve işletmeler, birbirlerine karşı ifa ettikleri hariçolmak üzere, söz konusu hizmetlerde katma değer vergisitevkifatı yapmakla zorunludur.- Özel güvenlik hizmetleri,Güvenlik hizmetleri sektöründe faaliyet gösteren işletmelerkendilerine bağlı güvenlik görevlileri marifetiylegenel olarak; sabotaj, yangın, hırsızlık, soygun, yağma,yıkma tehditlerine karşı caydırıcı ön tedbirlerialmaktadırlar. Bunun yanında söz konusu şirketler girişçıkış kontrolü, danışma hizmeti, santral, trafik hizmeti,yangınla mücadele, değerli evrak, nakit, maden gibikıymetlerin bir yerden başka bir yere taşınması, ikazihbar,ilk yardım, alarm izleme ve koruma hizmetlerini desunmaktadırlar.Yukarıda sayılanlar ile benzeri tüm hizmetler özel güvenlikhizmetlerinin içinde kabul edilecektir(KDV Genel Tebliği Seri No : 91, 95,104)Hizmet bedeliüzerindenhesaplananKDV’nin 4/5’siKatma Değer Vergisi mükellefleri,Genel bütçeye dahil daireler, katma bütçeli idareler,il özel idareleri, belediyeler ve bunların teşkil ettikleribirlikler,Döner sermayeli kuruluşlar,Kanunla kurulan kamu kurum ve kuruluşları,Kamu kurumu niteliğindeki meslek kuruluşları,Üniversiteler (vakıf üniversiteleri hariç),Kanunla kurulan veya tüzel kişiliği haiz emekli veyardım sandıkları,Bankalar ve özel finans kurumlarıKamu iktisadi teşebbüsleri (Kamu İktisadi Kuruluşları,İktisadi Devlet Teşekkülleri),Özelleştirme kapsamındaki kuruluşlarOrganize sanayi bölgeleri ile menkul kıymetler, vadeliişlemler borsaları dahil bütün borsalar,Hisse senetleri İstanbul Menkul Kıymetler Borsasınakote edilmiş şirketler (bunlar yalnızca “yapım işleri”,“temizlik, çevre ve bahçe bakım hizmetleri”, “özel güvenlikhizmetleri” ile “yemek servis hizmetleri”ne ait katmadeğer vergisini tevkifata tabi tutacaklardır.),Yarıdan fazla hissesi doğrudan yukarıda sayılan kurumve kuruluşlara ait olan (tek başına ya da birlikte) kurum,kuruluş ve işletmeler, birbirlerine karşı ifa ettikleri hariçolmak üzere, söz konusu hizmetlerde katma değer vergisitevkifatı yapmakla zorunludur.102 • PRAT‹K B‹LG‹LEROCAK - fiUBAT 2010 • BÜLTEN

Tevkifata Tabi Mal Ve Hizmet Tevkifat Oranı Tevkifattan Sorumlu Olanlar- Makine, teçhizat, demirbaş ve taşıtlara ait tadil,bakım ve onarım hizmetleri,Tevkifattan sorumlu tutulan kurum ve kuruluşlara aitveya bu kurum ve kuruluşlara tahsis edilen ve faaliyetlerininyürütülmesinde kullanılan makine, teçhizat,demirbaş ve taşıtlara ait tadil, bakım ve onarım hizmetlerineilişkin bedel üzerinden hesaplanan katma değervergisi de tevkifata tabi tutulacaktır.Makine, teçhizat, demirbaş ve taşıtların bakım hizmetleri,bunların kendinden beklenen görev ve işlevlerisağlamak için belli aralıklarla veya gerektiği zamanyapılan faaliyetlerdir. Bu hizmet sırasında bakımı yapılanşeyin belli aksam ve parçalarının değiştirilmesi dehizmetin ayrılmaz bir parçasıdır.Makine, teçhizat, demirbaş ve taşıtların onarımı isebozulmuş, eskimiş araçların kullanılabilir hale getirilmesindenibarettir.Bakım hizmetinde olduğu gibi onarım hizmetinde deonarılan şeye ait bazı parçaların değiştirilmesi işin tabiibir sonucudur. Dolayısıyla, makine, teçhizat, demirbaşve taşıtlara ait bakım ve onarım hizmetlerinin yalnızcaişçilik hizmetinden ibaret sayılması söz konusu olmayıp,bu hizmetin gereği olarak yapılan mal, malzeme veparça teslimleri de bakım ve onarım hizmetine dahilbulunmaktadır.(KDV Genel Tebliği Seri No: 91)Hizmet bedeliüzerindenhesaplananKDV’nin 1/3’üGenel bütçeye dahil daireler, katma bütçeli idareler,il özel idareleri, belediyeler ve bunların teşkil ettikleribirlikler,Döner sermayeli kuruluşlar,Kanunla kurulan kamu kurum ve kuruluşları,Kamu kurumu niteliğindeki meslek kuruluşları,Üniversiteler (vakıf üniversiteleri hariç),Kanunla kurulan veya tüzel kişiliği haiz emekli ve yardımsandıkları,Bankalar ve özel finans kurumlarıKamu iktisadi teşebbüsleri (Kamu İktisadi Kuruluşları,İktisadi Devlet Teşekkülleri),Özelleştirme kapsamındaki kuruluşlarOrganize sanayi bölgeleri ile menkul kıymetler, vadeliişlemler borsaları dahil bütün borsalar,Hisse senetleri İstanbul Menkul Kıymetler Borsasınakote edilmiş şirketler (bunlar yalnızca “yapım işleri”,“temizlik, çevre ve bahçe bakım hizmetleri”, “özel güvenlikhizmetleri” ile “yemek servis hizmetleri”ne ait katmadeğer vergisini tevkifata tabi tutacaklardır.),Yarıdan fazla hissesi doğrudan yukarıda sayılan kurumve kuruluşlara ait olan (tek başına ya da birlikte) kurum,kuruluş ve işletmeler, birbirlerine karşı ifa ettikleri hariçolmak üzere, söz konusu hizmetlerde katma değer vergisitevkifatı yapmakla zorunludur.- Yemek servis hizmetleri:Tevkifattan sorumlu tutulan kurum ve kuruluşların personel,öğrenci, hasta, müşteri, misafir, yolcu sıfatıtaşıyan kişilerin yemek ihtiyaçlarını karşılamak amacıylayapacakları hizmet alımlarını kapsamaktadır. Ayrıca bukuruluşların kokteyl, davet, toplu yemek vb. hizmetalımları da tevkifata tabidir.Bu amaçla yapılan hizmet alımlarının tevkifat yapmaklasorumlu kurum veya kuruluşlara ait bir yerde hazırlanması(pişirilmesi) veya tüketilmesi hazır halde teminedilmesi tevkifat uygulanmasına engel değildir.Bazı şirketlerin üreterek pazarladıkları ve oluşturulansisteme dahil işyerlerinde yeme içme hizmeti teminineimkan veren yemek (karne-bilet) çeklerinin bedeliüzerinden hesaplanan katma değer vergisi tevkifata tabitutulmayacaktır. Ancak, yemek servis hizmetinin hizmetialan kuruluşun bünyesinde ve doğrudan yemek çekinisatan firma tarafından verilmesi halinde tevkifat uygulanacağıtabiidir.Öte yandan, tevkifat yapmak zorunda olan kurum vekuruluşların kendi personeli marifetiyle hazırlanacakyemekler için piyasadan yiyecek maddeleri ve bu işleilgili çeşitli malzemeleri satın alması tevkifata tabideğildir.(KDV Genel Tebliği Seri No : 91, 95)Hizmet bedeliüzerindenhesaplananKDV’nin 1/2’siGenel bütçeye dahil daireler, katma bütçeli idareler,il özel idareleri, belediyeler ve bunların teşkil ettikleribirlikler,Döner sermayeli kuruluşlar,Kanunla kurulan kamu kurum ve kuruluşları,Kamu kurumu niteliğindeki meslek kuruluşları,Üniversiteler (vakıf üniversiteleri hariç),Kanunla kurulan veya tüzel kişiliği haiz emekli veyardım sandıkları,Bankalar ve özel finans kurumlarıKamu iktisadi teşebbüsleri (Kamu İktisadi Kuruluşları,İktisadi Devlet Teşekkülleri),Özelleştirme kapsamındaki kuruluşlarOrganize sanayi bölgeleri ile menkul kıymetler, vadeliişlemler borsaları dahil bütün borsalar,Hisse senetleri İstanbul Menkul Kıymetler Borsasınakote edilmiş şirketler (bunlar yalnızca “yapım işleri”,“temizlik, çevre ve bahçe bakım hizmetleri”, “özel güvenlikhizmetleri” ile “yemek servis hizmetleri”ne ait katmadeğer vergisini tevkifata tabi tutacaklardır.),Yarıdan fazla hissesi doğrudan yukarıda sayılan kurumve kuruluşlara ait olan (tek başına ya da birlikte) kurum,kuruluş ve işletmeler, birbirlerine karşı ifa ettikleri hariçolmak üzere, söz konusu hizmetlerde katma değer vergisitevkifatı yapmakla zorunludur.BÜLTEN • OCAK - fiUBAT 2010 PRAT‹K B‹LG‹LER • 103