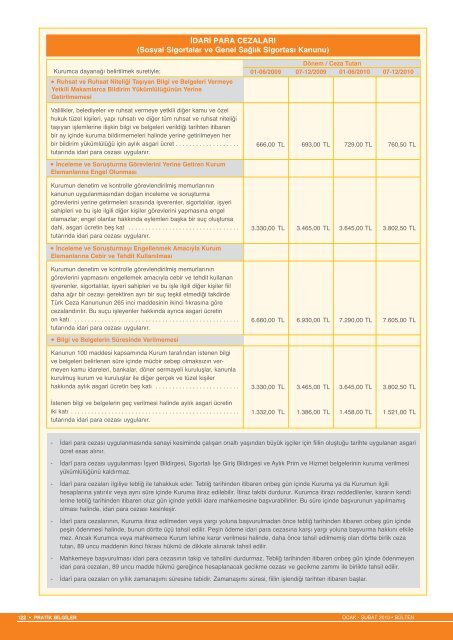

‹DAR‹ PARA CEZALARI(Sosyal Sigortalar ve Genel Sa¤l›k Sigortas› Kanunu)Kurumca dayanağı belirtilmek suretiyle;Ruhsat ve Ruhsat Niteliği Taşıyan Bilgi ve Belgeleri VermeyeYetkili Makamlarca Bildirim Yükümlülüğünün YerineGetirilmemesiValilikler, belediyeler ve ruhsat vermeye yetkili diğer kamu ve özelhukuk tüzel kişileri, yapı ruhsatı ve diğer tüm ruhsat ve ruhsat niteliğitaşıyan işlemlerine ilişkin bilgi ve belgeleri verildiği tarihten itibarenbir ay içinde kuruma bildirmemeleri halinde yerine getirilmeyen herbir bildirim yükümlülüğü için aylık asgari ücret . . . . . . . . . . . . . . . . . . .tutarında idari para cezası uygulanır.Dönem / Ceza Tutarı01-06/2009 07-12/2009 01-06/2010 07-12/2010666,00 TL 693,00 TL 729,00 TL 760,50 TLİnceleme ve Soruşturma Görevlerini Yerine Getiren KurumElemanlarına Engel OlunmasıKurumun denetim ve kontrolle görevlendirilmiş memurlarınınkanunun uygulanmasından doğan inceleme ve soruşturmagörevlerini yerine getirmeleri sırasında işverenler, sigortalılar, işyerisahipleri ve bu işle ilgili diğer kişiler görevlerini yapmasına engelolamazlar; engel olanlar hakkında eylemleri başka bir suç oluştursadahi, asgari ücretin beş kat . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .tutarında idari para cezası uygulanır.3.330,00 TL 3.465,00 TL 3.645,00 TL 3.802,50 TLİnceleme ve Soruşturmayı Engellenmek Amacıyla KurumElemanlarına Cebir ve Tehdit KullanılmasıKurumun denetim ve kontrolle görevlendirilmiş memurlarınıngörevlerini yapmasını engellemek amacıyla cebir ve tehdit kullananişverenler, sigortalılar, işyeri sahipleri ve bu işle ilgili diğer kişiler fiildaha ağır bir cezayı gerektiren ayrı bir suç teşkil etmediği takdirdeTürk Ceza Kanununun 265 inci maddesinin ikinci fıkrasına görecezalandırılır. Bu suçu işleyenler hakkında ayrıca asgari ücretinon katı. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .tutarında idari para cezası uygulanır.6.660,00 TL 6.930,00 TL 7.290,00 TL 7.605,00 TLBilgi ve Belgelerin Süresinde VerilmemesiKanunun 100 maddesi kapsamında Kurum tarafından istenen bilgive belgeleri belirlenen süre içinde mücbir sebep olmaksızın vermeyenkamu idareleri, bankalar, döner sermayeli kuruluşlar, kanunlakurulmuş kurum ve kuruluşlar ile diğer gerçek ve tüzel kişilerhakkında aylık asgari ücretin beş katı . . . . . . . . . . . . . . . . . . . . . . . . .İstenen bilgi ve belgelerin geç verilmesi halinde aylık asgari ücretiniki katı . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .tutarında idari para cezası uygulanır.3.330,00 TL 3.465,00 TL 3.645,00 TL 3.802,50 TL1.332,00 TL 1.386,00 TL 1.458,00 TL 1.521,00 TL- İdari para cezası uygulanmasında sanayi kesiminde çalışan onaltı yaşından büyük işçiler için fiilin oluştuğu tarihte uygulanan asgariücret esas alınır.- İdarî para cezası uygulanması İşyeri Bildirgesi, Sigortalı İşe Giriş Bildirgesi ve Aylık Prim ve Hizmet belgelerinin kuruma verilmesiyükümlülüğünü kaldırmaz.- İdarî para cezaları ilgiliye tebliğ ile tahakkuk eder. Tebliğ tarihinden itibaren onbeş gün içinde Kuruma ya da Kurumun ilgilihesaplarına yatırılır veya aynı süre içinde Kuruma itiraz edilebilir. İtiraz takibi durdurur. Kurumca itirazı reddedilenler, kararın kendilerine tebliğ tarihinden itibaren otuz gün içinde yetkili idare mahkemesine başvurabilirler. Bu süre içinde başvurunun yapılmamışolması halinde, idari para cezası kesinleşir.- İdarî para cezalarının, Kuruma itiraz edilmeden veya yargı yoluna başvurulmadan önce tebliğ tarihinden itibaren onbeş gün içindepeşin ödenmesi halinde, bunun dörtte üçü tahsil edilir. Peşin ödeme idari para cezasına karşı yargı yoluna başvurma hakkını etkilemez. Ancak Kurumca veya mahkemece Kurum lehine karar verilmesi halinde, daha önce tahsil edilmemiş olan dörtte birlik cezatutarı, 89 uncu maddenin ikinci fıkrası hükmü de dikkate alınarak tahsil edilir.- Mahkemeye başvurulması idari para cezasının takip ve tahsilini durdurmaz. Tebliğ tarihinden itibaren onbeş gün içinde ödenmeyenidari para cezaları, 89 uncu madde hükmü gereğince hesaplanacak gecikme cezası ve gecikme zammı ile birlikte tahsil edilir.- İdarî para cezaları on yıllık zamanaşımı süresine tabidir. Zamanaşımı süresi, fiilin işlendiği tarihten itibaren başlar.122 • PRAT‹K B‹LG‹LEROCAK - fiUBAT 2010 • BÜLTEN

D‹⁄ERARAÇ MUAYENE ÜCRETLER‹(01.01.2010 tarihinden itibaren uygulanmak üzere)Otobüs, kamyon, çekici ve tanker . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .168,74 TLOtomobil, Minübüs, kamyonet, özel amaçlı taşıt, arazi taşıtı, römork, yarı römork . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .126,26 TLTraktör (römorklu ve römorksuz), motosiklet, motorlu bisiklet . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .64,90 TLKARfiILIKSIZ ÇIKAN ÇEKLERDE MUHATAP BANKALARIN ÖDEME YÜKÜMLÜLÜ⁄Ü(20.12.2009 tarihinden geçerli olmak üzere)Muhatap banka, ibraz eden düzenleyici dışındaki hamile, süresinde ibraz edilen her çek yaprağı için;a) Karşılığının hiç bulunmaması hâlinde,- Çek bedeli altıyüz Türk Lirası veya üzerinde ise . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .600,00 TL- Çek bedeli altıyüz Türk Lirasının altında ise çek bedelini,b) Karşılığının kısmen bulunması hâlinde,- Çek bedeli altıyüz Türk Lirası veya altında ise, çek bedelini aşmamak koşuluyla,kısmî karşılığı altıyüz Türk Lirasına tamamlayacak bir miktarı,- Çek bedeli altıyüz Türk Lirasının üzerinde ise, çek bedelini aşmamak koşuluyla,kısmî karşılığa ilave olarak altıyüz Türk Lirasını,ödemekle yükümlüdür.Bu husus, hesap sahibi ile muhatap banka arasında çek defterinin teslimi sırasında yapılmış olandönülemeyecek bir gayri nakdî kredi sözleşmesi hükmündedir.26.01.2009 – 19.12.2009 Tarihleri arası . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .470,00 TL28.01.2008 – 25.01.2009 Tarihleri arası . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .435,00 TL29.01.2007 – 27.01.2008 Tarihleri arası . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .410,00 YTL30.01.2006 – 28.01.2007 Tarihleri arası . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .370,00 YTL24.01.2005 – 29.01.2006 Tarihleri arası . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .350,00 YTLTOPTAN EfiYA F‹YATLARI GENEL ENDEKS‹ (TEFE) (1994=100)YIL OCAK ŞUBAT MART NİSAN MAYIS HAZİRAN TEMM. AĞUS. EYLÜL EKİM KASIM ARALIK2010 11962,11 11161,102009 11253,10 11384,56 11417,60 11491,59 11485,84 11594,31 11512,42 11560,55 11631,67 11664,71 11815,57 11893,152008 10429,14 10696,37 11035,44 11531,83 11776,07 11814,14 11961,40 11681,96 11577,08 11643,17 11639,58 11227,242007 9797,71 9890,38 9986,64 10066,38 10105,89 10095,11 10101,58 10187,78 10291,22 10277,57 10369,52 10385,322006 8957,94 8980,93 9003,20 9177,76 9432,06 9811,35 9896,12 9822,13 9799,14 9843,68 9814,95 9802,742005 8328,42 8326,55 8503,6 8675,43 8647,64 8677,15 8655,06 8804,91 8950,24 9009,11 8805,20 8785,742004 7576,5 7700,6 7862,2 8070,5 8067,8 7982,7 7861,6 7923,5 8069,7 8330,1 8392,7 8403,82003 6840,7 7055,7 7281,8 7410,0 7364 7222,2 7183,5 7169,4 7173,3 7213,4 7336,2 7382,12002 5157,4 5289,5 5387,9 5485,5 5508,4 5572 5720,7 5842,8 6024,6 6213,3 6314,3 6478,82001 2686,8 2757,6 3035 3470,8 3689,6 3795,6 3920,6 4059,5 4276,7 4564,5 4755,5 4951,72000 2094 2179,3 2246,8 2300,5 2339,5 2346,4 2370,5 2393 2448,3 2516,7 2577,2 26261999 1258,6 1301 1352,9 1424,4 1469,9 1496,5 1556 1606,8 1700,8 1780,1 1852,7 1979,51998 839,10 877,40 912,70 949,30 980,20 995,50 1020,70 1045,30 1101,20 1146,80 1185,70 1215,101997 435,80 462,80 490,70 517,90 544,80 563,40 593,10 624,60 663,70 708,00 747,60 787,701996 244,80 259,10 277,30 299,70 312,10 320,60 328,20 340,60 358,00 377,60 396,90 412,501995 148,50 159,00 167,80 176,40 179,70 182,00 186,10 190,30 199,10 206,50 213,80 223,105079 Say›l› Kanun’un 11’nci maddesi ile 01.01.2006 tarihinden itibaren geçerli olmak üzere Vergi Usul Kanunu’nun mükerrer 298’inci maddesininsonuna afla¤›daki (c ) f›kras› eklenmifltir.c) Vergi kanunlar›nda yer alan toptan eflya fiyatlar› genel endeksi ibaresi “üretici fiyat endeksi” ve “TEFE” ibaresi “ÜFE” olarak uygulan›r.TÜKET‹C‹ F‹YATLARI ENDEKS‹ (TÜFE) (2003 = 100)EndeksYIL OCAK ŞUBAT MART NİSAN MAYIS HAZİRAN TEMM. AĞUS. EYLÜL EKİM KASIM ARALIK2010 174,07 176,592009 160,90 160,35 162,12 162,15 163,19 163,37 163,78 163,29 163,93 167,88 170,01 170,912008 146,94 148,84 150,27 152,79 155,07 154,51 155,40 155,02 155,72 159,77 161,10 160,442007 135,84 136,42 137,67 139,33 140,03 139,69 138,67 138,70 140,13 142,67 145,45 145,772006 123,57 123,84 124,18 125,84 128,20 128,63 129,72 129,15 130,81 132,47 134,18 134,492005 114,49 114,51 114,81 115,63 116,69 116,81 116,14 117,13 118,33 120,45 122,14 122,652004 104,81 105,35 106,36 106,89 107,35 107,21 107,72 108,54 109,57 112,03 113,50 113,862003 94,77 96,23 98,12 99,09 100,04 100,12 99,93 100,09 101,44 102,38 103,68 104,12BÜLTEN • OCAK - fiUBAT 2010 PRAT‹K B‹LG‹LER • 123