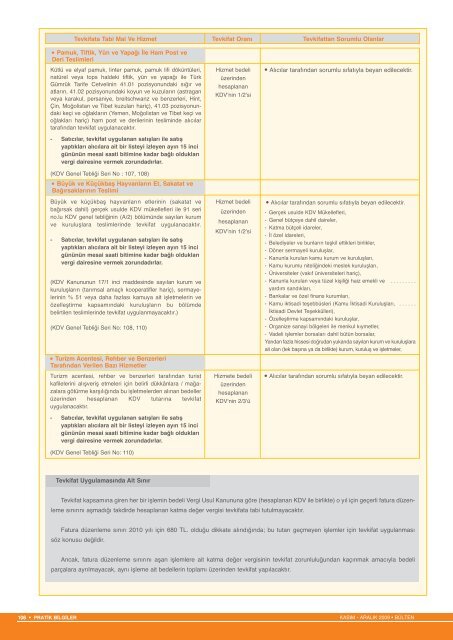

Tevkifata Tabi Mal Ve Hizmet Tevkifat Oranı Tevkifattan Sorumlu OlanlarPamuk, Tiftik, Yün ve Yapağı İle Ham Post veDeri TeslimleriKütlü ve elyaf pamuk, linter pamuk, pamuk lifi döküntüleri,natürel veya tops haldeki tiftik, yün ve yapağı ile TürkGümrük Tarife Cetvelinin 41.01 pozisyonundaki sığır veatların, 41.02 pozisyonundaki koyun ve kuzuların (astraganveya karakul, persaniye, breitschwanz ve benzerleri, Hint,Çin, Moğolistan ve Tibet kuzuları hariç), 41.03 pozisyonundakikeçi ve oğlakların (Yemen, Moğolistan ve Tibet keçi veoğlakları hariç) ham post ve derilerinin tesliminde alıcılartarafından tevkifat uygulanacaktır.- Satıcılar, tevkifat uygulanan satışları ile satışyaptıkları alıcılara ait bir listeyi izleyen ayın 15 incigününün mesai saati bitimine kadar bağlı olduklarıvergi dairesine vermek zorundadırlar.(KDV Genel Tebliği Seri No : 107, 108)Büyük ve Küçükbaş Hayvanların Et, Sakatat veBağırsaklarının TeslimiBüyük ve küçükbaş hayvanların etlerinin (sakatat vebağırsak dahil) gerçek usulde KDV mükellefleri ile 91 serino.lu KDV genel tebliğinin (A/2) bölümünde sayılan kurumve kuruluşlara teslimlerinde tevkifat uygulanacaktır.- Satıcılar, tevkifat uygulanan satışları ile satışyaptıkları alıcılara ait bir listeyi izleyen ayın 15 incigününün mesai saati bitimine kadar bağlı olduklarıvergi dairesine vermek zorundadırlar.(KDV Kanununun 17/1 inci maddesinde sayılan kurum vekuruluşların (tarımsal amaçlı kooperatifler hariç), sermayelerinin% 51 veya daha fazlası kamuya ait işletmelerin veözelleştirme kapsamındaki kuruluşların bu bölümdebelirtilen teslimlerinde tevkifat uygulanmayacaktır.)(KDV Genel Tebliği Seri No: 108, 110)Turizm Acentesi, Rehber ve BenzerleriTarafından Verilen Bazı HizmetlerTurizm acentesi, rehber ve benzerleri tarafından turistkafilelerini alışveriş etmeleri için belirli dükkânlara / mağazalaragötürme karşılığında bu işletmelerden alınan bedellerüzerinden hesaplanan KDV tutarına tevkifatuygulanacaktır.- Satıcılar, tevkifat uygulanan satışları ile satışyaptıkları alıcılara ait bir listeyi izleyen ayın 15 incigününün mesai saati bitimine kadar bağlı olduklarıvergi dairesine vermek zorundadırlar.(KDV Genel Tebliği Seri No: 110)Hizmet bedeliüzerindenhesaplananKDV’nin 1/2’siHizmet bedeliüzerindenhesaplananKDV’nin 1/2’siHizmete bedeliüzerindenhesaplananKDV‘nin 2/3’üAlıcılar tarafından sorumlu sıfatıyla beyan edilecektir.Alıcılar tarafından sorumlu sıfatıyla beyan edilecektir.- Gerçek usulde KDV Mükellefleri,- Genel bütçeye dahil daireler,- Katma bütçeli idareler,- İl özel idareleri,- Belediyeler ve bunların teşkil ettikleri birlikler,- Döner sermayeli kuruluşlar,- Kanunla kurulan kamu kurum ve kuruluşları,- Kamu kurumu niteliğindeki meslek kuruluşları,- Üniversiteler (vakıf üniversiteleri hariç),- Kanunla kurulan veya tüzel kişiliği haiz emekli ve . . . . . . . . .yardım sandıkları,- Bankalar ve özel finans kurumları,- Kamu iktisadi teşebbüsleri (Kamu İktisadi Kuruluşları, . . . . . .İktisadi Devlet Teşekkülleri),- Özelleştirme kapsamındaki kuruluşlar,- Organize sanayi bölgeleri ile menkul kıymetler,- Vadeli işlemler borsaları dahil bütün borsalar,Yarıdan fazla hissesi doğrudan yukarıda sayılan kurum ve kuruluşlaraait olan (tek başına ya da birlikte) kurum, kuruluş ve işletmeler,Alıcılar tarafından sorumlu sıfatıyla beyan edilecektir.Tevkifat Uygulamasında Alt SınırTevkifat kapsamına giren her bir işlemin bedeli Vergi Usul Kanununa göre (hesaplanan KDV ile birlikte) o yıl için geçerli fatura düzenlemesınırını aşmadığı takdirde hesaplanan katma değer vergisi tevkifata tabi tutulmayacaktır.Fatura düzenleme sınırı 2010 yılı için 680 TL. olduğu dikkate alındığında; bu tutarı geçmeyen işlemler için tevkifat uygulanmasısöz konusu değildir.Ancak, fatura düzenleme sınırını aşan işlemlere ait katma değer vergisinin tevkifat zorunluluğundan kaçınmak amacıyla bedeliparçalara ayrılmayacak, aynı işleme ait bedellerin toplamı üzerinden tevkifat yapılacaktır.106 • PRAT‹K B‹LG‹LERKASIM - ARALIK 2009 • BÜLTEN

PERAKENDE SATIfi F‹fi‹, YAZAR KASA F‹fi‹, FATURA DÜZENLEME SINIRI01.01.2010 – 31.12.2010 Dönemi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 680,00 TL01.01.2009 – 31.12.2009 Dönemi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 670,00 TL01.01.2008 – 31.12.2008 Dönemi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 600,00 YTL01.01.2007 – 31.12.2007 Dönemi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 560,00 YTL01.01.2006 – 31.12.2006 Dönemi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 520,00 YTL01.01.2004 – 31.12.2005 Dönemi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 480,00 YTLREESKONT VE AVANS ‹fiLEMLER‹NDE UYGULANACAK FA‹Z ORANLARIDönemi Reeskont Avans22.12.2009- tarihinden itibaren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .% 15 . . . . . . . . . . . . . . . . . . . % 1612.06.2009 - 21.12.2009 Tarihleri arası . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .% 18 . . . . . . . . . . . . . . . . . . . % 1909.04.2009 - 11.06.2009 Tarihleri arası . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .% 19 . . . . . . . . . . . . . . . . . . . % 2028.12.2007 - 08.04.2009 Tarihleri arası . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .% 25 . . . . . . . . . . . . . . . . . . . % 2720.12.2006 - 27.12.2007 Tarihleri arası . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .% 27 . . . . . . . . . . . . . . . . . . . % 2920.12.2005 - 19.12.2006 Tarihleri arası . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .% 23 . . . . . . . . . . . . . . . . . . . % 2525.05.2005 - 19.12.2005 Tarihleri arası . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .% 28 . . . . . . . . . . . . . . . . . . . % 3013.01.2005 - 24.05.2005 Tarihleri arası . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .% 32 . . . . . . . . . . . . . . . . . . . % 3515.06.2004 - 12.01.2005 Tarihleri arası . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .% 38 . . . . . . . . . . . . . . . . . . . % 42TEC‹L FA‹Z‹ ORANLARIDönemi Ayl›k Y›ll›k21.11.2009 - Tarihinden itibaren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .% 1,583 . . . . . . . . . . . . . . . . . . . % 1928.04.2006 - 20.11.2009 Tarihleri arası . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .% 2 . . . . . . . . . . . . . . . . . . . % 2404.03.2005 - 27.04.2006 Tarihleri arası . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .% 2,5 . . . . . . . . . . . . . . . . . . . % 3012.11.2003 - 03.03.2005 Tarihleri arası . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .% 3 . . . . . . . . . . . . . . . . . . . % 3602.02.2002 - 11.11.2003 Tarihleri arası . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .% 5 . . . . . . . . . . . . . . . . . . . % 6031.03.2001 - 01.02.2002 Tarihleri arası . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .% 6 . . . . . . . . . . . . . . . . . . . % 72T‹CARET S‹C‹L‹ HARÇLARIGerçek Kiflilere vekooperatiflere Ait‹flletmelerdefiah›sfiirketlerine Ait‹flletmelerdeSermayefiirketlerine Ait‹flletmelerdeI- Kayıt ve Tescil Harçları; (Ticari İşletme Rehni Dahil)1. Ticari işletmenin ve unvanının tescil ve ilanında:2. Temsile yetkili kılınan kişilerin tescil ve ilanında (her kişi için):3. Ticaret siciline tescil edilmiş olan vakalardaki değişikliklerin tescilinde:(Ticari işletme rehini ile ilgili vakalar dahil) (muhteva ile ilgili bulunmayandüzeltmelerde harç alınmaz.)4. Kayıt silinmesinde: (Ticari işletme rehni kaydının silinmesi dahil)126,50 TL 362,55 TL 816,75 TL62,80 TL 89,95 TL 198,85 TL62,80 TL 89,95 TL 198,85 TL24,60 TL 35,50 TL 62,80 TLII- Kayıt ve Belge Suretleri ve Tasdikname Harçları1. Bir ticari işletmeye ait sicil esas defterindeki kayıtların tamamının veya bir kısmının veya memurlukta saklanan bütün belgelerin . .örneğinin beher sayfasının (Ticaret Sicili Tüzüğü Madde 11/1) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .6,35 TL2. Tasdiknamelerden (Ticaret Sicili Tüzüğü Madde 11/2, 104, 105) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .21,00 TLBÜLTEN • KASIM - ARALIK 2009 PRAT‹K B‹LG‹LER • 107