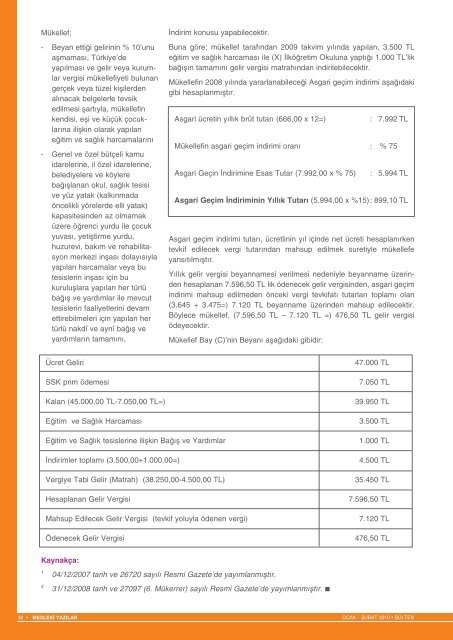

Mükellef;- Beyan etti¤i gelirinin % 10’unuaflmamas›, Türkiye’deyap›lmas› ve gelir veya kurumlarvergisi mükellefiyeti bulunangerçek veya tüzel kiflilerdenal›nacak belgelerle tevsikedilmesi flart›yla, mükellefinkendisi, efli ve küçük çocuklar›nailiflkin olarak yap›lane¤itim ve sa¤l›k harcamalar›n›- Genel ve özel bütçeli kamuidarelerine, il özel idarelerine,belediyelere ve köylereba¤›fllanan okul, sa¤l›k tesisive yüz yatak (kalk›nmadaöncelikli yörelerde elli yatak)kapasitesinden az olmamaküzere ö¤renci yurdu ile çocukyuvas›, yetifltirme yurdu,huzurevi, bak›m ve rehabilitasyonmerkezi inflas› dolay›s›ylayap›lan harcamalar veya butesislerin inflas› için bukurulufllara yap›lan her türlüba¤›fl ve yard›mlar ile mevcuttesislerin faaliyetlerini devamettirebilmeleri için yap›lan hertürlü nakdî ve aynî ba¤›fl veyard›mlar›n tamam›n›,‹ndirim konusu yapabilecektir.Buna göre; mükellef taraf›ndan 2009 takvim y›l›nda yap›lan, 3.500 TLe¤itim ve sa¤l›k harcamas› ile (X) ‹lkö¤retim Okuluna yapt›¤› 1.000 TL’likba¤›fl›n tamam›n› gelir vergisi matrah›ndan indirilebilecektir.Mükellefin 2008 y›l›nda yararlanabilece¤i Asgari geçim indirimi afla¤›dakigibi hesaplanm›flt›r.Asgari ücretin y›ll›k brüt tutar› (666,00 x 12=) : 7.992 TLMükellefin asgari geçim indirimi oran› : % 75Asgari Geçin ‹ndirimine Esas Tutar (7.992,00 x % 75) : 5.994 TLAsgari Geçim ‹ndiriminin Y›ll›k Tutar› (5.994,00 x %15): 899,10 TLAsgari geçim indirimi tutar›, ücretlinin y›l içinde net ücreti hesaplan›rkentevkif edilecek vergi tutar›ndan mahsup edilmek suretiyle mükellefeyans›t›lm›flt›r.Y›ll›k gelir vergisi beyannamesi verilmesi nedeniyle beyanname üzerindenhesaplanan 7.596,50 TL lik ödenecek gelir vergisinden, asgari geçimindirimi mahsup edilmeden önceki vergi tevkifat› tutarlar› toplam› olan(3.645 + 3.475=) 7.120 TL beyanname üzerinden mahsup edilecektir.Böylece mükellef, (7.596,50 TL – 7.120 TL =) 476,50 TL gelir vergisiödeyecektir.Mükellef Bay (C)’nin Beyan› afla¤›daki gibidir:Ücret GeliriSSK prim ödemesiKalan (45.000,00 TL-7.050,00 TL=)E¤itim ve Sa¤l›k Harcamas›47.000 TL7.050 TL39.950 TL3.500 TLE¤itim ve Sa¤l›k tesislerine iliflkin Ba¤›fl ve Yard›mlar‹ndirimler toplam› (3.500,00+1.000,00=)Vergiye Tabi Gelir (Matrah) (38.250,00-4.500,00 TL)Hesaplanan Gelir VergisiMahsup Edilecek Gelir Vergisi (tevkif yoluyla ödenen vergi)Ödenecek Gelir Vergisi1.000 TL4.500 TL35.450 TL7.596,50 TL7.120 TL476,50 TLKaynakça:1204/12/2007 tarih ve 26720 say›l› Resmi Gazete’de yay›mlanm›flt›r.31/12/2008 tarih ve 27097 (6. Mükerrer) say›l› Resmi Gazete’de yay›mlanm›flt›r.36 • MESLEK‹ YAZILAR OCAK - fiUBAT 2010 • BÜLTEN

GEL‹R VERG‹S‹ KANUNUNUN GEÇ‹C‹ 67’NC‹ MADDES‹ ‹LE ‹LG‹L‹ANAYASA MAHKEMES‹ KARARIDoç. Dr. N. Semih ÖZGelirler BaflkontrolörüSermaye kazançlar›n›n vergilendirilmesi,son y›llarda vergi idarelerininzorland›klar› önemli vergi konular› aras›ndad›r.Bir tarafta, emek gelirleri ilesermaye kazançlar› karfl›laflt›r›ld›¤›nda,vergi adaletinin sa¤lanmas› aç›s›ndansermaye kazançlar›n›n emek gelirlerinegöre daha fazla vergilendirilmesigere¤i, kuramsal tart›flmalar›n genelkabul görmüfl ilkeleri aras›ndad›r. Di¤ertarafta ise, üretim faktörleri aras›ndaen ak›flkan faktör olma özelli¤ine sahipsermayeden elde edilen gelirlere uygulananvergi oran›n yüksek olmas›, sermayeninkolayl›kla getirisi yüksek amavergi oranlar› düflük di¤er ülkelere gitmesisonucunu ortaya ç›karmaktad›r.Bu durum, vergi idarelerini sermaye kazançlar›n›nvergilendirilmesi konusunda,yeni yöntemler gelifltirmeye zorlamaktad›r.Ancak serbestleflme politikalar›sonucunda, sermayenin bir ülkedendi¤er bir ülkeye s›n›rlama olmaks›z›ngidebilmesi, bu sürecin sermayekazançlar›n›n daha düflük vergi oranlar›natabi olmas› ile sonuçlanmaktad›r.I- SERMAYE KAZANÇLARINAAYRI VERG‹ ORANIUYGULAMASISermaye kazançlar›n›n vergilendirmelerikonusunda vergi idarelerinin farkl›bir vergilendirme rejimi uygulamas› ilkolarak, Kuzey Avrupa ülkelerinde ortayaç›km›flt›r.Bu sistem “ikili gelir vergisi (DualIncome Tax) sistemi” olarak tan›mlanmaktad›r.Bu uygulamada, her bir gelirunsurunun ayr› ayr› oranlarda vergilendirildi¤isedüler gelir vergisi sisteminebenzer flekilde sermaye kazançlar›di¤er gelir unsurlar›ndan farkl› olarakve tek bir oranda vergiye tabi olurken,bu vergi ayn› zamanda nihai vergi olmaözelli¤i tafl›maktad›r. Bu uygulamahem vergilendirme sürecini sadelefltirmektehem de vergi kesintisinin bankalarya da arac› kurumlar gibi finanskurulufllar› taraf›ndan yap›lmas›n› sa¤layarak,vergi idaresinin daha az say›-da yükümlüyü muhatap almas›n› dolay›s›ylada vergi toplama maliyetlerininazalmas›na neden olmaktad›r.Gelir gereksinimi içerisinde olan devletlerinsermaye kazançlar›n› düflükoranda vergilendirilmemesi beklenmektedir.Ancak düflük vergi oranlar›,devletlere vergi geliri elde etme olana-¤› sa¤lamaktad›r. Çünkü, yüksek vergioranlar› vergilendirebilecek matrahlar›nülkeden uzaklaflmas›na nedenolmaktad›r.Bu uygulama, ilk olarak 1980’li y›llar›nsonlar›ndan bafllayarak Finlandiya,Danimarka ve Norveç’te uygulanmayabafllanm›flt›r. ‹kili sistemde, ücret gelirleriartan oranl› vergi tarifesine tabiolurken, bütün hane halk›n›n sermayekazançlar›, KV oran›na yak›n tek biroranda vergilendirilmektedir. 1 Baz› ülkeuygulamalar›nda bu oran, ücret gelirlerininvergilendirildi¤i tarifenin ilk dilimineuygulanan orana yak›n bir orandaolabilmektedir. 2 ‹kili sistemin tamolarak uyguland›¤› durumda ise sermayekazançlar› üzerindeki vergi oran›,kurumlar vergisi oran› ve ücret gelirlerineuygulanan vergi tarifesinin ilkdiliminin oran› ayn› olmaktad›r. 3II- TÜRK‹YE UYGULAMASI‹kili gelir vergisi sistemi, daha sonraAvrupa ülkelerinde vergi reformlar›n›nönemli bir parças› olmaya bafllam›flt›r.2006 y›l›nda bu sistemi uygulayanülkeler aras›na Gelir Vergisi Kanununaeklenen Geçici 67’nc› madde ileTürkiye’ninde kat›ld›¤› söylenebilir.Gelir Vergisi Kanununa 5281 say›l› Yasan›n30’uncu maddesiyle eklenenGeçici 67’nci madde ile baz› finansalaraçlardan elde edilen gelirlerin vergilendirilmesinde,1 Ocak 2006 tarihinden31 Aral›k 2015 tarihine kadar özelbir vergilendirme rejime öngörülmüfltür.Yasa’n›n TBMM’de kabul edildi¤i haliyle,1’nci f›kras›n›n ilk paragraf›ndayer alan düzenleme afla¤›daki gibidir.“1) Bankalar ve arac› kurumlartakvim y›l›n›n üçer ayl›k dönemleriitibar›yla;a) Al›m sat›m›na arac›l›k ettiklerimenkul k›ymetler ile di¤er sermayepiyasas› araçlar›n›n al›fl vesat›fl bedelleri aras›ndaki fark,b) Al›m›na arac›l›k ettikleri menkulk›ymet veya di¤er sermaye piyasas›araçlar›n›n itfas› halinde al›flbedeli ile itfa bedeli aras›ndaki fark,c) Menkul k›ymetlerin veya di¤er sermayepiyasas› araçlar›n›n tahsilinearac›l›k ettikleri dönemsel getirileri(herhangi bir menkul k›ymet veyadi¤er sermaye piyasas› arac›naba¤l› olmayan),üzerinden % 15 oran›nda vergi tevkifat›yaparlar.”Bu madde kapsam›nda kesintiye tutulankazançlar için, gerçek kiflilerce y›ll›kveya münferit beyanname verilmemekte,di¤er gelirler dolay›s›yla verileceky›ll›k beyannameye bu gelirlerdahil edilmemektedirBu düzenlemenin ilk halinde Türkiye’deyerleflik olanlar ile dar yükümlüler aras›ndabir ayr›m yap›lmam›flt›r. Vergilendirmeoran› da Yasa’n›n 103’üncümaddesine yer alan tarifenin ilk dilimineuygulanan vergi oran›na eflit tutulmufltur.Sistemin bu düzenlenmifl hali,vergi adaleti aç›s›ndan en az›ndanasgari vergi oran› konusunda, “ayn›tutarda gelir elde edenlerin ayn› orandavergilendirilmesi” ilkesini esas alanyatay vergi adaletini sa¤lay›c› bir özellikgöstermifltir.Ancak bu vergi oran›, uluslararas› vergirekabetinin yo¤un oldu¤u bir ortamdaözellikle dar yükümlüler aç›s›ndan,“yüksek” bir oran olarak kabul edilmifltir.Nitekim, 2006 yaz›nda yaflananve özellikle Güney Do¤u Asya’da bafllayanfinansal hareketlenmenin de etkisiyle5527 say›l› Yasa’n›n 1’nci maddesiile 7.7. 2006 tarihinden geçerliolmak üzere “, yurtiçi yerleflik yat›r›mc›laraç›s›ndan da stopaj oran›n›n %15'den %10'a indirilmifl, dar yükümlüleriçinse bu oran % 0 olarak belirlenmifltir.Bu düzenlemenin iki sonucu bulun-BÜLTEN • OCAK - fiUBAT 2010MESLEK‹ YAZILAR • 37