Leistungsf

Leistungsf

Leistungsf

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Leistungsf</strong>örderndes Entgelt im Handwerksbetrieb Seite 18<br />

4. Leistungskriterien / Messgrößen<br />

4.1 Produktivität / Mengenleistung<br />

Seit der Einführung leistungsorientierter Entgeltsysteme in der industriellen Produktion<br />

ist Produktivität bzw. Mengenleistung das Kriterium, das primär honoriert wurde. Im<br />

Prinzip läuft das leistungsfördernde Entgelt dabei meist auf die klassische Akkordent-<br />

lohnung hinaus, die vor allem unter den Bedingungen der industriellen Massenproduk-<br />

tion ihre Domäne hatte, sich aber auch in der Industrie mittlerweile eher rückläufig ent-<br />

wickelt. 17 Im Handwerk kann der Akkordlohn oder auch der Prämienlohn für Mengen-<br />

leistung nur eingeschränkt angewendet werden. Nichtsdestotrotz antwortete in unser<br />

Befragung ein recht erheblicher Anteil der Betriebe, dass in dem jeweils eingesetzten<br />

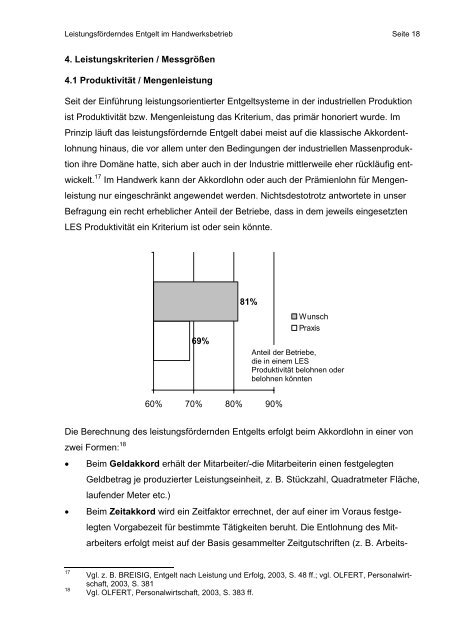

LES Produktivität ein Kriterium ist oder sein könnte.<br />

69%<br />

81%<br />

60% 70% 80% 90%<br />

Wunsch<br />

Praxis<br />

Anteil der Betriebe,<br />

die in einem LES<br />

Produktivität belohnen oder<br />

belohnen könnten<br />

Die Berechnung des leistungsfördernden Entgelts erfolgt beim Akkordlohn in einer von<br />

zwei Formen: 18<br />

• Beim Geldakkord erhält der Mitarbeiter/-die Mitarbeiterin einen festgelegten<br />

Geldbetrag je produzierter Leistungseinheit, z. B. Stückzahl, Quadratmeter Fläche,<br />

laufender Meter etc.)<br />

• Beim Zeitakkord wird ein Zeitfaktor errechnet, der auf einer im Voraus festge-<br />

legten Vorgabezeit für bestimmte Tätigkeiten beruht. Die Entlohnung des Mit-<br />

arbeiters erfolgt meist auf der Basis gesammelter Zeitgutschriften (z. B. Arbeits-<br />

17<br />

Vgl. z. B. BREISIG, Entgelt nach Leistung und Erfolg, 2003, S. 48 ff.; vgl. OLFERT, Personalwirtschaft,<br />

2003, S. 381<br />

18<br />

Vgl. OLFERT, Personalwirtschaft, 2003, S. 383 ff.