Geschäftsbericht 2011 - VPV

Geschäftsbericht 2011 - VPV

Geschäftsbericht 2011 - VPV

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Zugang bis<br />

31.12.1994<br />

Zugang<br />

1.1.1995-30.6.2000<br />

Zugang<br />

1.7.2000-<br />

31.12.2001<br />

Zugang<br />

1.1.2002 -31.12.2003<br />

Zugang<br />

1.1.2004-<br />

31.12.2006<br />

Zugang<br />

1.1.2007 -31.12.2007<br />

Zugang<br />

1.1.2008 -31.12.<strong>2011</strong><br />

Zugang ab<br />

1.1.2012<br />

A1, A2, A3, A4, A5, A2V<br />

A1, A2, A3, A4, A5, A2V<br />

A2X<br />

A1, A2, A3, A4, A5,<br />

A2V,A3V,A4V<br />

A1, A2, A3, A4, A5<br />

A2V,A3V,A4V<br />

A1, A2, A3, A4,<br />

A2V,A3V,A4V,A2VP,<br />

A1K, A2K, A3K, A4K<br />

A1, A2, A3, A4,<br />

A2V,A3V,A4V,A2VP,<br />

A1K, A2K<br />

A10, A10K<br />

A1, A2, A3, A4,<br />

A2V,A3V,A4V,A2VP,<br />

A1K, A2K<br />

A10, A10K<br />

A1, A2, A4, A2V,A2VP<br />

A10, A10K<br />

138 ·<strong>VPV</strong> Lebensversicherungs-AG<br />

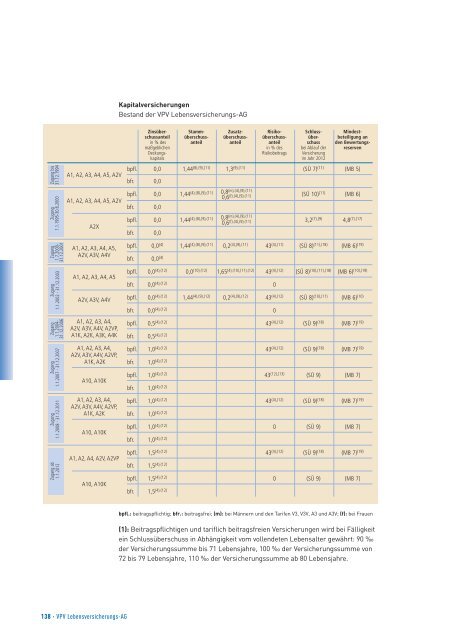

Kapitalversicherungen<br />

Bestand der <strong>VPV</strong> Lebensversicherungs-AG<br />

Weitere Angaben zum Anhang<br />

Überschussverteilung an die Versicherungsnehmer im Jahr 2004<br />

Zinsüber- Stamm- Zusatz- Risiko- Schluss- Mindestschussanteil<br />

überschuss- überschuss- überschuss- über- beteiligung an<br />

in %des anteil anteil anteil schuss den Bewertungsmaßgeblichen<br />

in %des bei Ablauf der reserven<br />

Deckungs- Risikobeitrags Versicherung<br />

kapitals im Jahr 2012<br />

bpfl. 0,0 1,44 (8),(9),(11) 1,3 (9),(11) (SÜ 7) (11) (MB 5)<br />

bfr. 0,0<br />

bpfl. 0,0 1,44 (4),(8),(9),(11) (SÜ 10) (11) (MB 6)<br />

bfr. 0,0<br />

bpfl. 0,0 1,44 (4),(8),(9),(11) 3,2 (7),(9) 4,8 (7),(17)<br />

bfr. 0,0<br />

bpfl. 0,0 (4) 1,44 (4),(8),(9),(11) 0,2 (4),(9),(11) 43 (4),(11) (SÜ 8) (11),(18) (MB 6) (19)<br />

bfr. 0,0 (4)<br />

bpfl. 0,0 (4),(12) 0,0 (10),(12) 1,65 (4),(10),(11),(12) 43 (4),(12) (SÜ 8) (10),(11),(18) (MB 6) (10),(19)<br />

bfr. 0,0 (4),(12) 0<br />

bpfl. 0,0 (4),(12) 1,44 (4),(9),(12) 0,2 (4),(9),(12) 43 (4),(12) (SÜ 8) (10),(11) (MB 6) (10)<br />

bfr. 0,0 (4),(12) 0<br />

bpfl. 0,5 (4),(12) 43 (4),(12) (SÜ 9) (18) (MB 7) (19)<br />

bfr. 0,5 (4),(12)<br />

bpfl. 1,0 (4),(12) 43 (4),(12) (SÜ 9) (18) (MB 7) (19)<br />

bfr. 1,0 (4),(12)<br />

bpfl. 1,0 (4),(12) 43 (12),(13) (SÜ 9) (MB 7)<br />

bfr. 1,0 (4),(12)<br />

bpfl. 1,0 (4),(12) 43 (4),(12) (SÜ 9) (18) (MB 7) (19)<br />

bfr. 1,0 (4),(12)<br />

bpfl. 1,0 (4),(12) 0 (SÜ 9) (MB 7)<br />

bfr. 1,0 (4),(12)<br />

bpfl. 1,5 (4),(12) 43 (4),(12) (SÜ 9) (18) (MB 7) (19)<br />

bfr. 1,5 (4),(12)<br />

bpfl. 1,5 (4),(12) 0 (SÜ 9) (MB 7)<br />

bfr. 1,5 (4),(12)<br />

0,8 (m),(4),(9),(11)<br />

0,6 (f),(4),(9),(11)<br />

0,8 (m),(4),(9),(11)<br />

0,6 (f),(4),(9),(11)<br />

bpfl.: beitragspflichtig; bfr.: beitragsfrei; (m): bei Männern und den Tarifen V3, V3V, A3 und A3V; (f): bei Frauen<br />

(1): Beitragspflichtigen und tariflich beitragsfreien Versicherungen wirdbei Fälligkeit<br />

ein SchlussüberschussinAbhängigkeit vomvollendeten Lebensalter gewährt: 90 ‰<br />

der Versicherungssumme bis 71 Lebensjahre, 100 ‰der Versicherungssumme von<br />

72 bis 79 Lebensjahre, 110 ‰der Versicherungssumme ab 80 Lebensjahre.