Geschäftsbericht 2011 - VPV

Geschäftsbericht 2011 - VPV

Geschäftsbericht 2011 - VPV

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

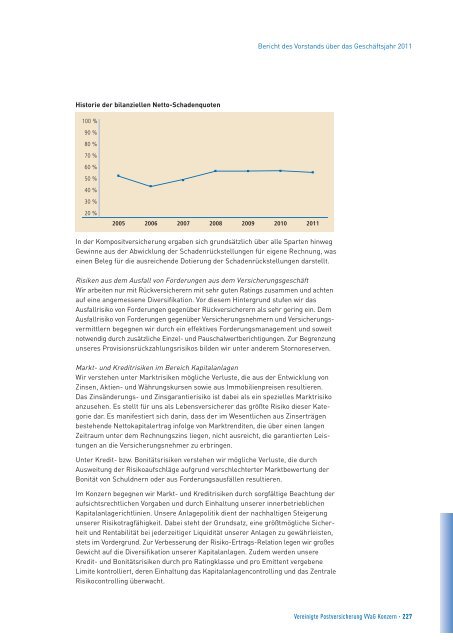

Historie der bilanziellen Netto-Schadenquoten<br />

100 %<br />

90 %<br />

80 %<br />

70 %<br />

60 %<br />

50 %<br />

40 %<br />

30 %<br />

20 %<br />

2005 2006 2007 2008 2009 2010 <strong>2011</strong><br />

In der Kompositversicherung ergaben sich grundsätzlich über alle Sparten hinweg<br />

Gewinne aus der Abwicklung der Schadenrückstellungen für eigene Rechnung, was<br />

einen Beleg für die ausreichende Dotierung der Schadenrückstellungen darstellt.<br />

Risiken aus dem Ausfall von Forderungen aus dem Versicherungsgeschäft<br />

Wir arbeiten nur mit Rückversicherern mit sehr guten Ratings zusammen und achten<br />

auf eine angemessene Diversifikation. Vor diesem Hintergrund stufen wir das<br />

Ausfallrisikovon Forderungen gegenüber Rückversicherern als sehr gering ein. Dem<br />

Ausfallrisikovon Forderungen gegenüber Versicherungsnehmern und Versicherungsvermittlern<br />

begegnen wir durch ein effektives Forderungsmanagement und soweit<br />

notwendig durch zusätzliche Einzel- und Pauschalwertberichtigungen. Zur Begrenzung<br />

unseres Provisionsrückzahlungsrisikos bilden wir unter anderem Stornoreserven.<br />

Markt- und Kreditrisiken im Bereich Kapitalanlagen<br />

Wir verstehen unter Marktrisiken mögliche Verluste, die aus der Entwicklung von<br />

Zinsen, Aktien- und Währungskursen sowie aus Immobilienpreisen resultieren.<br />

Das Zinsänderungs- und Zinsgarantierisiko ist dabei als ein spezielles Marktrisiko<br />

anzusehen. Es stellt für uns als Lebensversicherer das größte Risiko dieser Kategorie<br />

dar. Esmanifestiert sich darin, dass der im Wesentlichen aus Zinserträgen<br />

bestehende Nettokapitalertrag infolge von Marktrenditen, die über einen langen<br />

Zeitraum unter dem Rechnungszins liegen, nicht ausreicht, die garantierten Leistungen<br />

an die Versicherungsnehmer zu erbringen.<br />

Unter Kredit- bzw. Bonitätsrisiken verstehen wir mögliche Verluste, die durch<br />

Ausweitung der Risikoaufschläge aufgrund verschlechterter Marktbewertung der<br />

Bonität von Schuldnern oder aus Forderungsausfällen resultieren.<br />

Bericht des Vorstands über das Geschäftsjahr <strong>2011</strong><br />

Im Konzern begegnen wir Markt- und Kreditrisiken durch sorgfältige Beachtung der<br />

aufsichtsrechtlichen Vorgaben und durch Einhaltung unserer innerbetrieblichen<br />

Kapitalanlagerichtlinien. Unsere Anlagepolitik dient der nachhaltigen Steigerung<br />

unserer Risikotragfähigkeit. Dabei steht der Grundsatz, eine größtmögliche Sicherheit<br />

und Rentabilität bei jederzeitiger Liquidität unserer Anlagen zu gewährleisten,<br />

stets im Vordergrund. Zur Verbesserung der Risiko-Ertrags-Relation legen wir großes<br />

Gewicht auf die Diversifikation unserer Kapitalanlagen. Zudem werden unsere<br />

Kredit- und Bonitätsrisiken durch pro Ratingklasse und pro Emittent vergebene<br />

Limite kontrolliert, deren Einhaltung das Kapitalanlagencontrolling und das Zentrale<br />

Risikocontrolling überwacht.<br />

Vereinigte Postversicherung VVaG Konzern · 227