Geschäftsbericht 2011 - VPV

Geschäftsbericht 2011 - VPV

Geschäftsbericht 2011 - VPV

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

SonstigeAngaben<br />

Angaben zu den Rückstellungen für Pensionen und ähnliche Verpflichtungen<br />

(Artikel 67 Abs. 2EGHGB)<br />

Bei der <strong>VPV</strong> AllgemeinenVersicherungs-AGhat sich im Geschäftsjahr 2010 aufgrund<br />

der gemäß den Regelungen des BilMoG geänderten Bewertung der Rückstellungen<br />

für Pensionen ein noch erforderlicher Zuführungsbetrag in Höhe von insgesamt<br />

106.258,00 EUR ergeben. Hiervon wurde gemäß Artikel 67 Abs. 1Satz 1EGHGB<br />

der Mindestbetrag von 1/15 dieses Betrages, also 7.083,87 EUR, zugeführt. Die verbleibende<br />

Zuführungsdifferenz betrug am 31.12.2010 99.174,13 EUR.<br />

Dieser Differenzbetrag in Höhe von 99.174,13 EUR wurde im Berichtsjahr in voller<br />

Höhe den Rückstellungen für Pensionen zugeführt. Zum Stichtag 31.12.<strong>2011</strong> besteht<br />

somit keine Zuführungsdifferenz mehr.<br />

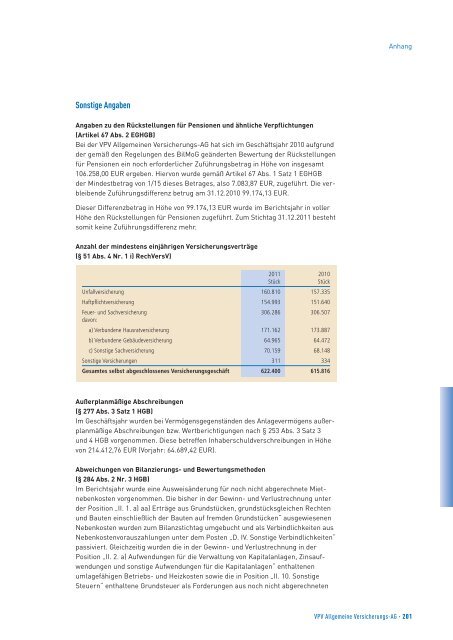

Anzahl der mindestens einjährigen Versicherungsverträge<br />

(§ 51 Abs. 4Nr. 1i)RechVersV)<br />

<strong>2011</strong> 2010<br />

Stück Stück<br />

Unfallversicherung 160.810 157.335<br />

Haftpflichtversicherung 154.993 151.640<br />

Feuer- und Sachversicherung 306.286 306.507<br />

davon:<br />

a) Verbundene Hausratversicherung 171.162 173.887<br />

b) Verbundene Gebäudeversicherung 64.965 64.472<br />

c) Sonstige Sachversicherung 70.159 68.148<br />

Sonstige Versicherungen 311 334<br />

Gesamtes selbst abgeschlossenesVersicherungsgeschäft 622.400 615.816<br />

Außerplanmäßige Abschreibungen<br />

(§ 277 Abs. 3Satz 1HGB)<br />

Im Geschäftsjahr wurden bei Vermögensgegenständen des Anlagevermögens außerplanmäßige<br />

Abschreibungen bzw. Wertberichtigungen nach §253 Abs. 3Satz 3<br />

und 4HGB vorgenommen. Diese betreffen Inhaberschuldverschreibungen in Höhe<br />

von 214.412,76 EUR (Vorjahr: 64.689,42 EUR).<br />

Abweichungen vonBilanzierungs- und Bewertungsmethoden<br />

(§ 284 Abs. 2Nr. 3HGB)<br />

Im Berichtsjahr wurde eine Ausweisänderung für noch nicht abgerechnete Mietnebenkosten<br />

vorgenommen. Die bisher in der Gewinn- und Verlustrechnung unter<br />

der Position „II. 1. a) aa) Erträge aus Grundstücken, grundstücksgleichen Rechten<br />

und Bauten einschließlich der Bauten auf fremden Grundstücken“ ausgewiesenen<br />

Nebenkosten wurden zum Bilanzstichtag umgebucht und als Verbindlichkeiten aus<br />

Nebenkostenvorauszahlungen unter dem Posten „D. IV. Sonstige Verbindlichkeiten“<br />

passiviert. Gleichzeitig wurden die in der Gewinn- und Verlustrechnung in der<br />

Position „II. 2. a) Aufwendungen für die Verwaltung von Kapitalanlagen, Zinsaufwendungen<br />

und sonstige Aufwendungen für die Kapitalanlagen“ enthaltenen<br />

umlagefähigen Betriebs- und Heizkosten sowie die in Position „II. 10. Sonstige<br />

Steuern“ enthaltene Grundsteuer als Forderungen aus noch nicht abgerechneten<br />

Anhang<br />

<strong>VPV</strong> Allgemeine Versicherungs-AG ·201