Geschäftsbericht 2011 - VPV

Geschäftsbericht 2011 - VPV

Geschäftsbericht 2011 - VPV

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

264 ·Vereinigte Postversicherung VVaG Konzern<br />

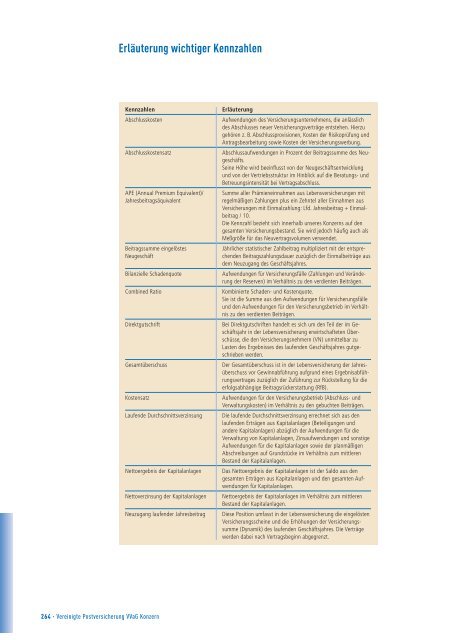

Erläuterung wichtiger Kennzahlen<br />

Kennzahlen Erläuterung<br />

Abschlusskosten Aufwendungen des Versicherungsunternehmens,die anlässlich<br />

des Abschlusses neuer Versicherungsverträge entstehen. Hierzu<br />

gehören z. B. Abschlussprovisionen, Kosten der Risikoprüfung und<br />

Antragsbearbeitung sowie Kosten der Versicherungswerbung.<br />

Abschlusskostensatz Abschlussaufwendungen in Prozent der Beitragssumme des Neugeschäfts.<br />

Seine Höhe wird beeinflusst von der Neugeschäftsentwicklung<br />

und von der Vertriebsstruktur im Hinblick auf die Beratungs- und<br />

Betreuungsintensität bei Vertragsabschluss.<br />

APE (Annual Premium Equivalent)/ Summe aller Prämieneinnahmen aus Lebensversicherungen mit<br />

Jahresbeitragsäquivalent regelmäßigen Zahlungen plus ein Zehntel aller Einnahmen aus<br />

Versicherungen mit Einmalzahlung: Lfd. Jahresbeitrag +Einmalbeitrag<br />

/10.<br />

Die Kennzahl bezieht sich innerhalb unseres Konzerns auf den<br />

gesamten Versicherungsbestand.Sie wird jedoch häufig auch als<br />

Meßgröße für das Neuvertragsvolumen verwendet.<br />

Beitragssumme eingelöstes Jährlicher statistischer Zahlbeitrag multipliziert mit der entspre-<br />

Neugeschäft chenden Beitragszahlungsdauer zuzüglich der Einmalbeiträge aus<br />

dem Neuzugang des Geschäftsjahres.<br />

Bilanzielle Schadenquote Aufwendungen für Versicherungsfälle (Zahlungen und Veränderung<br />

der Reserven) im Verhältnis zu den verdienten Beiträgen.<br />

Combined Ratio Kombinierte Schaden- und Kostenquote.<br />

Sie ist die Summe aus den Aufwendungen für Versicherungsfälle<br />

und den Aufwendungen für den Versicherungsbetrieb im Verhältnis<br />

zu den verdienten Beiträgen.<br />

Direktgutschrift Bei Direktgutschriften handelt es sich um den Teil der im Geschäftsjahr<br />

in der Lebensversicherung erwirtschafteten Überschüsse,die<br />

den Versicherungsnehmern (VN) unmittelbar zu<br />

Lasten des Ergebnisses des laufenden Geschäftsjahres gutgeschrieben<br />

werden.<br />

Gesamtüberschuss Der Gesamtüberschuss ist in der Lebensversicherung der Jahresüberschuss<br />

vor Gewinnabführung aufgrund eines Ergebnisabführungsvertrages<br />

zuzüglich der Zuführung zur Rückstellung für die<br />

erfolgsabhängige Beitragsrückerstattung (RfB).<br />

Kostensatz Aufwendungen für den Versicherungsbetrieb (Abschluss- und<br />

Verwaltungskosten) im Verhältnis zu den gebuchten Beiträgen.<br />

Laufende Durchschnittsverzinsung Die laufende Durchschnittsverzinsung errechnet sich aus den<br />

laufenden Erträgen aus Kapitalanlagen (Beteiligungen und<br />

andere Kapitalanlagen) abzüglich der Aufwendungen für die<br />

Verwaltung von Kapitalanlagen, Zinsaufwendungen und sonstige<br />

Aufwendungen für die Kapitalanlagen sowie der planmäßigen<br />

Abschreibungen auf Grundstücke imVerhältnis zum mittleren<br />

Bestand der Kapitalanlagen.<br />

Nettoergebnis der Kapitalanlagen Das Nettoergebnis der Kapitalanlagen ist der Saldo aus den<br />

gesamten Erträgen aus Kapitalanlagen und den gesamten Aufwendungen<br />

für Kapitalanlagen.<br />

Nettoverzinsung der Kapitalanlagen Nettoergebnis der Kapitalanlagen im Verhältnis zum mittleren<br />

Bestand der Kapitalanlagen.<br />

Neuzugang laufender Jahresbeitrag Diese Position umfasst in der Lebensversicherung die eingelösten<br />

Versicherungsscheine und die Erhöhungen der Versicherungssumme<br />

(Dynamik) des laufenden Geschäftsjahres.Die Verträge<br />

werden dabei nach Vertragsbeginn abgegrenzt.