Auswirkungen einer Agrarmarktliberalisierung auf die ... - DSM

Auswirkungen einer Agrarmarktliberalisierung auf die ... - DSM

Auswirkungen einer Agrarmarktliberalisierung auf die ... - DSM

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Bei der Untersuchung der Kostenstruktur wird unterschieden nach Materialkosten, Personalkosten,<br />

Sachkosten und Abschreibungen. Diese Unterteilung erscheint vergleichbar mit<br />

der vorliegenden Einteilung in Rohstoffkosten, Arbeitskosten etc. Es gibt allerdings Abweichungen,<br />

<strong>die</strong> einen direkten Vergleich der Kostenanteile erschweren. So wird bei den deutschen<br />

Mühlen unter Materialkosten auch <strong>die</strong> Kosten für Handelsware erfasst, <strong>die</strong> immerhin<br />

19.4% der gesamten Materialkosten ausmachen.<br />

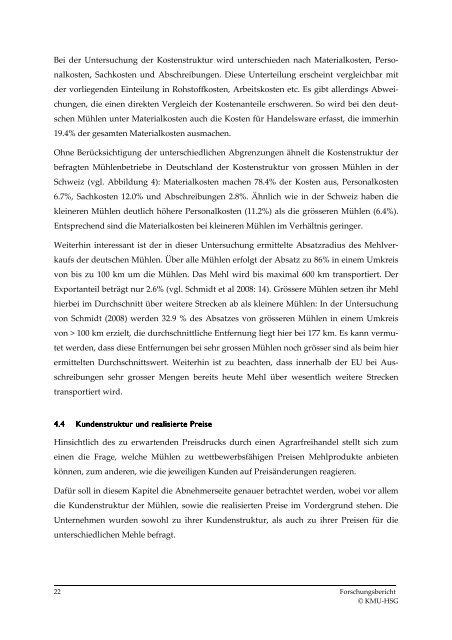

Ohne Berücksichtigung der unterschiedlichen Abgrenzungen ähnelt <strong>die</strong> Kostenstruktur der<br />

befragten Mühlenbetriebe in Deutschland der Kostenstruktur von grossen Mühlen in der<br />

Schweiz (vgl. Abbildung 4): Materialkosten machen 78.4% der Kosten aus, Personalkosten<br />

6.7%, Sachkosten 12.0% und Abschreibungen 2.8%. Ähnlich wie in der Schweiz haben <strong>die</strong><br />

kl<strong>einer</strong>en Mühlen deutlich höhere Personalkosten (11.2%) als <strong>die</strong> grösseren Mühlen (6.4%).<br />

Entsprechend sind <strong>die</strong> Materialkosten bei kl<strong>einer</strong>en Mühlen im Verhältnis geringer.<br />

Weiterhin interessant ist der in <strong>die</strong>ser Untersuchung ermittelte Absatzradius des Mehlverk<strong>auf</strong>s<br />

der deutschen Mühlen. Über alle Mühlen erfolgt der Absatz zu 86% in einem Umkreis<br />

von bis zu 100 km um <strong>die</strong> Mühlen. Das Mehl wird bis maximal 600 km transportiert. Der<br />

Exportanteil beträgt nur 2.6% (vgl. Schmidt et al 2008: 14). Grössere Mühlen setzen ihr Mehl<br />

hierbei im Durchschnitt über weitere Strecken ab als kl<strong>einer</strong>e Mühlen: In der Untersuchung<br />

von Schmidt (2008) werden 32.9 % des Absatzes von grösseren Mühlen in einem Umkreis<br />

von > 100 km erzielt, <strong>die</strong> durchschnittliche Entfernung liegt hier bei 177 km. Es kann vermutet<br />

werden, dass <strong>die</strong>se Entfernungen bei sehr grossen Mühlen noch grösser sind als beim hier<br />

ermittelten Durchschnittswert. Weiterhin ist zu beachten, dass innerhalb der EU bei Ausschreibungen<br />

sehr grosser Mengen bereits heute Mehl über wesentlich weitere Strecken<br />

transportiert wird.<br />

4.4 Kundenstruktur und realisierte Preise<br />

Hinsichtlich des zu erwartenden Preisdrucks durch einen Agrarfreihandel stellt sich zum<br />

einen <strong>die</strong> Frage, welche Mühlen zu wettbewerbsfähigen Preisen Mehlprodukte anbieten<br />

können, zum anderen, wie <strong>die</strong> jeweiligen Kunden <strong>auf</strong> Preisänderungen reagieren.<br />

Dafür soll in <strong>die</strong>sem Kapitel <strong>die</strong> Abnehmerseite genauer betrachtet werden, wobei vor allem<br />

<strong>die</strong> Kundenstruktur der Mühlen, sowie <strong>die</strong> realisierten Preise im Vordergrund stehen. Die<br />

Unternehmen wurden sowohl zu ihrer Kundenstruktur, als auch zu ihrer Preisen für <strong>die</strong><br />

unterschiedlichen Mehle befragt.<br />

22 Forschungsbericht<br />

© KMU-HSG