Auswirkungen einer Agrarmarktliberalisierung auf die ... - DSM

Auswirkungen einer Agrarmarktliberalisierung auf die ... - DSM

Auswirkungen einer Agrarmarktliberalisierung auf die ... - DSM

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

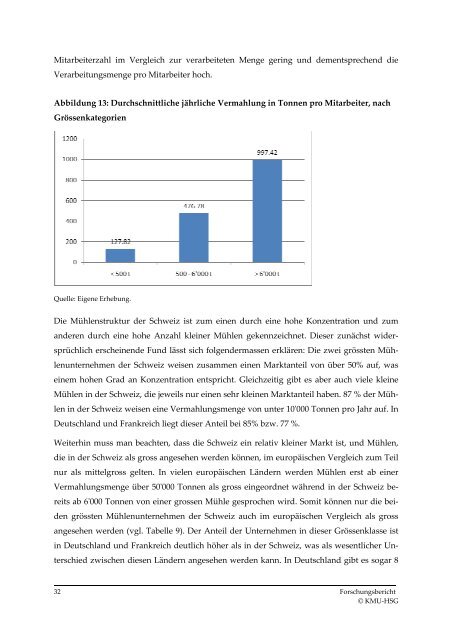

Mitarbeiterzahl im Vergleich zur verarbeiteten Menge gering und dementsprechend <strong>die</strong><br />

Verarbeitungsmenge pro Mitarbeiter hoch.<br />

Abbildung 13: Durchschnittliche jährliche Vermahlung in Tonnen pro Mitarbeiter, nach<br />

Grössenkategorien<br />

Quelle: Eigene Erhebung.<br />

Die Mühlenstruktur der Schweiz ist zum einen durch eine hohe Konzentration und zum<br />

anderen durch eine hohe Anzahl kl<strong>einer</strong> Mühlen gekennzeichnet. Dieser zunächst widersprüchlich<br />

erscheinende Fund lässt sich folgendermassen erklären: Die zwei grössten Mühlenunternehmen<br />

der Schweiz weisen zusammen einen Marktanteil von über 50% <strong>auf</strong>, was<br />

einem hohen Grad an Konzentration entspricht. Gleichzeitig gibt es aber auch viele kleine<br />

Mühlen in der Schweiz, <strong>die</strong> jeweils nur einen sehr kleinen Marktanteil haben. 87 % der Mühlen<br />

in der Schweiz weisen eine Vermahlungsmenge von unter 10'000 Tonnen pro Jahr <strong>auf</strong>. In<br />

Deutschland und Frankreich liegt <strong>die</strong>ser Anteil bei 85% bzw. 77 %.<br />

Weiterhin muss man beachten, dass <strong>die</strong> Schweiz ein relativ kl<strong>einer</strong> Markt ist, und Mühlen,<br />

<strong>die</strong> in der Schweiz als gross angesehen werden können, im europäischen Vergleich zum Teil<br />

nur als mittelgross gelten. In vielen europäischen Ländern werden Mühlen erst ab <strong>einer</strong><br />

Vermahlungsmenge über 50'000 Tonnen als gross eingeordnet während in der Schweiz bereits<br />

ab 6'000 Tonnen von <strong>einer</strong> grossen Mühle gesprochen wird. Somit können nur <strong>die</strong> beiden<br />

grössten Mühlenunternehmen der Schweiz auch im europäischen Vergleich als gross<br />

angesehen werden (vgl. Tabelle 9). Der Anteil der Unternehmen in <strong>die</strong>ser Grössenklasse ist<br />

in Deutschland und Frankreich deutlich höher als in der Schweiz, was als wesentlicher Unterschied<br />

zwischen <strong>die</strong>sen Ländern angesehen werden kann. In Deutschland gibt es sogar 8<br />

32 Forschungsbericht<br />

© KMU-HSG