future value

future value

future value

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

176<br />

6<br />

Steuern vom Einkommen<br />

und vom Ertrag<br />

Der Anstieg des Beteiligungsergebnisses ergibt sich im Wesentlichen aus dem Verkauf von 13,48 %<br />

der Geschäftsanteile der Bergemann GmbH, die mit 34,76 % an der Ruhrgas ag beteiligt ist; hieraus<br />

resultiert ein Ergebnis aus dem Abgang von Anteilen an verbundenen Unternehmen und Beteiligungen<br />

in Höhe von 191 Mio € und der Rückgang des Ergebnisses aus at equity bewerteten Beteiligungen.<br />

Die Verbesserung des Zinsergebnisses ist Folge rückläufiger Finanzverbindlichkeiten um<br />

1.982 Mio € auf 5.683 Mio € (vgl. Anhang-Nr. (19)) sowie rückläufiger Zinssätze.<br />

Im Übrigen Finanzergebnis sind im Ergebnis aus dem Abgang von Ausleihungen und Wertpapieren<br />

74 Mio € aus dem Verkauf von Kone-Aktien enthalten.<br />

Aus der Aktivierung von Fremdkapitalzinsen im Rahmen von langfristigen Baumaßnahmen resultiert<br />

eine Verringerung der Zinsaufwendungen in Höhe von 8 (2000/2001: 22; 1999/2000: 13) Mio €.<br />

Vom Ergebnis vor Steuern und Anteilen anderer Gesellschafter entfallen 52 (i. Vj. 73) % auf<br />

Deutschland und 48 (i. Vj. 27) % auf das Ausland. Im Vorjahr wurde der Gewinn aus der Veräußerung<br />

der brasilianischen Eisenerzgrube Ferteco im Inland erfasst.<br />

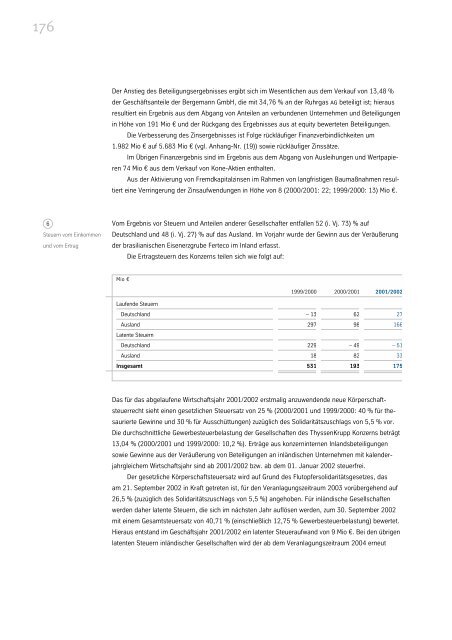

Die Ertragsteuern des Konzerns teilen sich wie folgt auf:<br />

Mio €<br />

Laufende Steuern<br />

Deutschland – 1362 27<br />

Ausland 297 98 166<br />

Latente Steuern<br />

1999/2000 2000/2001 2001/2002<br />

Deutschland 229 – 49 – 51<br />

Ausland 18 82 33<br />

Insgesamt 531 193 175<br />

Das für das abgelaufene Wirtschaftsjahr 2001/2002 erstmalig anzuwendende neue Körperschaftsteuerrecht<br />

sieht einen gesetzlichen Steuersatz von 25 % (2000/2001 und 1999/2000: 40 % für thesaurierte<br />

Gewinne und 30 % für Ausschüttungen) zuzüglich des Solidaritätszuschlags von 5,5 % vor.<br />

Die durchschnittliche Gewerbesteuerbelastung der Gesellschaften des ThyssenKrupp Konzerns beträgt<br />

13,04 % (2000/2001 und 1999/2000: 10,2 %). Erträge aus konzerninternen Inlandsbeteiligungen<br />

sowie Gewinne aus der Veräußerung von Beteiligungen an inländischen Unternehmen mit kalenderjahrgleichem<br />

Wirtschaftsjahr sind ab 2001/2002 bzw. ab dem 01. Januar 2002 steuerfrei.<br />

Der gesetzliche Körperschaftsteuersatz wird auf Grund des Flutopfersolidaritätsgesetzes, das<br />

am 21. September 2002 in Kraft getreten ist, für den Veranlagungszeitraum 2003 vorübergehend auf<br />

26,5 % (zuzüglich des Solidaritätszuschlags von 5,5 %) angehoben. Für inländische Gesellschaften<br />

werden daher latente Steuern, die sich im nächsten Jahr auflösen werden, zum 30. September 2002<br />

mit einem Gesamtsteuersatz von 40,71 % (einschließlich 12,75 % Gewerbesteuerbelastung) bewertet.<br />

Hieraus entstand im Geschäftsjahr 2001/2002 ein latenter Steueraufwand von 9 Mio €. Bei den übrigen<br />

latenten Steuern inländischer Gesellschaften wird der ab dem Veranlagungszeitraum 2004 erneut