future value

future value

future value

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

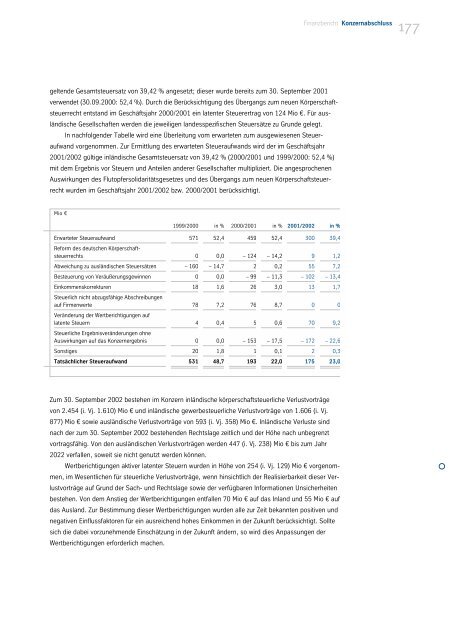

geltende Gesamtsteuersatz von 39,42 % angesetzt; dieser wurde bereits zum 30. September 2001<br />

verwendet (30.09.2000: 52,4 %). Durch die Berücksichtigung des Übergangs zum neuen Körperschaftsteuerrecht<br />

entstand im Geschäftsjahr 2000/2001 ein latenter Steuerertrag von 124 Mio €. Für ausländische<br />

Gesellschaften werden die jeweiligen landesspezifischen Steuersätze zu Grunde gelegt.<br />

In nachfolgender Tabelle wird eine Überleitung vom erwarteten zum ausgewiesenen Steueraufwand<br />

vorgenommen. Zur Ermittlung des erwarteten Steueraufwands wird der im Geschäftsjahr<br />

2001/2002 gültige inländische Gesamtsteuersatz von 39,42 % (2000/2001 und 1999/2000: 52,4 %)<br />

mit dem Ergebnis vor Steuern und Anteilen anderer Gesellschafter multipliziert. Die angesprochenen<br />

Auswirkungen des Flutopfersolidaritätsgesetzes und des Übergangs zum neuen Körperschaftsteuerrecht<br />

wurden im Geschäftsjahr 2001/2002 bzw. 2000/2001 berücksichtigt.<br />

Mio €<br />

1999/2000<br />

Erwarteter Steueraufwand<br />

Reform des deutschen Körperschaft-<br />

571 52,4 459 52,4 300 39,4<br />

steuerrechts 0 0,0 – 124 – 14,2 9 1,2<br />

Abweichung zu ausländischen Steuersätzen – 160 – 14,7 2 0,2 55 7,2<br />

Besteuerung von Veräußerungsgewinnen 0 0,0 – 99 – 11,3 – 102 – 13,4<br />

Einkommenskorrekturen<br />

Steuerlich nicht abzugsfähige Abschreibungen<br />

18 1,6 26 3,0 131,7<br />

auf Firmenwerte<br />

Veränderung der Wertberichtigungen auf<br />

78 7,2 76 8,7 0 0<br />

latente Steuern<br />

Steuerliche Ergebnisveränderungen ohne<br />

4 0,4 5 0,6 70 9,2<br />

Auswirkungen auf das Konzernergebnis 0 0,0 – 153– 17,5 – 172 – 22,6<br />

Sonstiges 20 1,8 1 0,1 2 0,3<br />

Tatsächlicher Steueraufwand 531 48,7 193 22,0 175 23,0<br />

Zum 30. September 2002 bestehen im Konzern inländische körperschaftsteuerliche Verlustvorträge<br />

von 2.454 (i. Vj. 1.610) Mio € und inländische gewerbesteuerliche Verlustvorträge von 1.606 (i. Vj.<br />

877) Mio € sowie ausländische Verlustvorträge von 593 (i. Vj. 358) Mio €. Inländische Verluste sind<br />

nach der zum 30. September 2002 bestehenden Rechtslage zeitlich und der Höhe nach unbegrenzt<br />

vortragsfähig. Von den ausländischen Verlustvorträgen werden 447 (i. Vj. 238) Mio € bis zum Jahr<br />

2022 verfallen, soweit sie nicht genutzt werden können.<br />

Wertberichtigungen aktiver latenter Steuern wurden in Höhe von 254 (i. Vj. 129) Mio € vorgenommen,<br />

im Wesentlichen für steuerliche Verlustvorträge, wenn hinsichtlich der Realisierbarkeit dieser Verlustvorträge<br />

auf Grund der Sach- und Rechtslage sowie der verfügbaren Informationen Unsicherheiten<br />

bestehen. Von dem Anstieg der Wertberichtigungen entfallen 70 Mio € auf das Inland und 55 Mio € auf<br />

das Ausland. Zur Bestimmung dieser Wertberichtigungen wurden alle zur Zeit bekannten positiven und<br />

negativen Einflussfaktoren für ein ausreichend hohes Einkommen in der Zukunft berücksichtigt. Sollte<br />

sich die dabei vorzunehmende Einschätzung in der Zukunft ändern, so wird dies Anpassungen der<br />

Wertberichtigungen erforderlich machen.<br />

in %<br />

2000/2001<br />

in %<br />

2001/2002<br />

Finanzbericht Konzernabschluss<br />

in %<br />

177