future value

future value

future value

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Die Abgänge aus Unternehmensverkäufen im Vorjahr resultieren im Wesentlichen aus dem Verkauf der<br />

Krupp Werner & Pfleiderer Gruppe.<br />

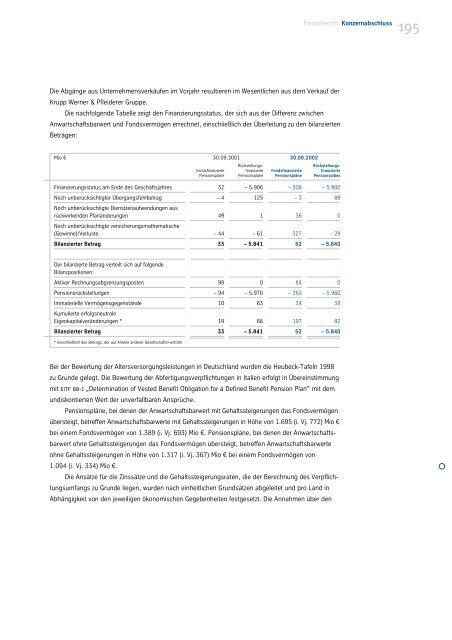

Die nachfolgende Tabelle zeigt den Finanzierungsstatus, der sich aus der Differenz zwischen<br />

Anwartschaftsbarwert und Fondsvermögen errechnet, einschließlich der Überleitung zu den bilanzierten<br />

Beträgen:<br />

Mio € 30.09.2001 30.09.2002<br />

Finanzierungsstatus am Ende des Geschäftsjahres 32 – 5.906 – 308 – 5.900<br />

Noch unberücksichtigter Übergangsfehlbetrag<br />

Noch unberücksichtigte Dienstzeitaufwendungen aus<br />

– 4 125 – 3 88<br />

rückwirkenden Planänderungen<br />

Noch unberücksichtigte versicherungsmathematische<br />

49 1 36 0<br />

(Gewinne)/Verluste – 44 – 61 327 – 28<br />

Bilanzierter Betrag 33 – 5.841 52 – 5.840<br />

Der bilanzierte Betrag verteilt sich auf folgende<br />

Bilanzpositionen:<br />

Aktiver Rechnungsabgrenzungsposten 98 0 84 0<br />

Pensionsrückstellungen – 94 – 5.970 – 263 – 5.960<br />

Immaterielle Vermögensgegenstände<br />

Kumulierte erfolgsneutrale<br />

10 63 34 38<br />

Eigenkapitalveränderungen * 19 66 197 82<br />

Bilanzierter Betrag 33 – 5.841 52 – 5.840<br />

* einschließlich des Betrags, der auf Anteile anderer Gesellschafter entfällt<br />

Fondsfinanzierte<br />

Pensionspläne<br />

Rückstellungsfinanzierte<br />

Pensionspläne<br />

Fondsfinanzierte<br />

Pensionspläne<br />

Bei der Bewertung der Altersversorgungsleistungen in Deutschland wurden die Heubeck-Tafeln 1998<br />

zu Grunde gelegt. Die Bewertung der Abfertigungsverpflichtungen in Italien erfolgt in Übereinstimmung<br />

mit eitf 88-1 „Determination of Vested Benefit Obligation for a Defined Benefit Pension Plan” mit dem<br />

undiskontierten Wert der unverfallbaren Ansprüche.<br />

Pensionspläne, bei denen der Anwartschaftsbarwert mit Gehaltssteigerungen das Fondsvermögen<br />

übersteigt, betreffen Anwartschaftsbarwerte mit Gehaltssteigerungen in Höhe von 1.695 (i. Vj. 772) Mio €<br />

bei einem Fondsvermögen von 1.389 (i. Vj. 693) Mio €. Pensionspläne, bei denen der Anwartschaftsbarwert<br />

ohne Gehaltssteigerungen das Fondsvermögen übersteigt, betreffen Anwartschaftsbarwerte<br />

ohne Gehaltssteigerungen in Höhe von 1.317 (i. Vj. 367) Mio € bei einem Fondsvermögen von<br />

1.094 (i. Vj. 334) Mio €.<br />

Die Ansätze für die Zinssätze und die Gehaltssteigerungsraten, die der Berechnung des Verpflichtungsumfangs<br />

zu Grunde liegen, wurden nach einheitlichen Grundsätzen abgeleitet und pro Land in<br />

Abhängigkeit von den jeweiligen ökonomischen Gegebenheiten festgesetzt. Die Annahmen über den<br />

Finanzbericht Konzernabschluss<br />

Rückstellungsfinanzierte<br />

Pensionspläne<br />

195