Steuerliche Förderung der privaten Altersvorsorge und betrieblichen ...

Steuerliche Förderung der privaten Altersvorsorge und betrieblichen ...

Steuerliche Förderung der privaten Altersvorsorge und betrieblichen ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Seite 19<br />

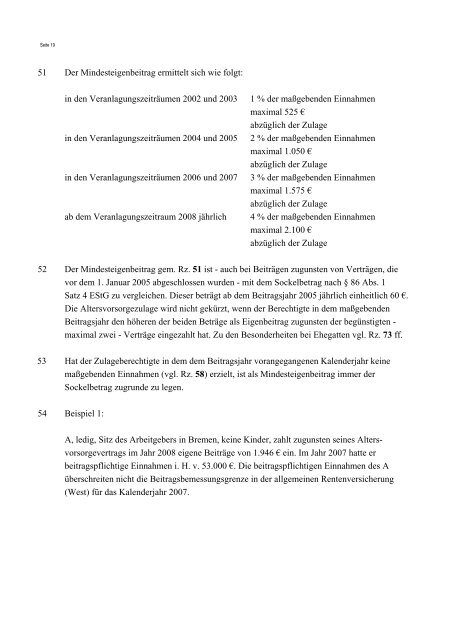

51 Der Mindesteigenbeitrag ermittelt sich wie folgt:<br />

in den Veranlagungszeiträumen 2002 <strong>und</strong> 2003<br />

in den Veranlagungszeiträumen 2004 <strong>und</strong> 2005<br />

in den Veranlagungszeiträumen 2006 <strong>und</strong> 2007<br />

ab dem Veranlagungszeitraum 2008 jährlich<br />

1 % <strong>der</strong> maßgebenden Einnahmen<br />

maximal 525 €<br />

abzüglich <strong>der</strong> Zulage<br />

2 % <strong>der</strong> maßgebenden Einnahmen<br />

maximal 1.050 €<br />

abzüglich <strong>der</strong> Zulage<br />

3 % <strong>der</strong> maßgebenden Einnahmen<br />

maximal 1.575 €<br />

abzüglich <strong>der</strong> Zulage<br />

4 % <strong>der</strong> maßgebenden Einnahmen<br />

maximal 2.100 €<br />

abzüglich <strong>der</strong> Zulage<br />

52 Der Mindesteigenbeitrag gem. Rz. 51 ist - auch bei Beiträgen zugunsten von Verträgen, die<br />

vor dem 1. Januar 2005 abgeschlossen wurden - mit dem Sockelbetrag nach § 86 Abs. 1<br />

Satz 4 EStG zu vergleichen. Dieser beträgt ab dem Beitragsjahr 2005 jährlich einheitlich 60 €.<br />

Die <strong>Altersvorsorge</strong>zulage wird nicht gekürzt, wenn <strong>der</strong> Berechtigte in dem maßgebenden<br />

Beitragsjahr den höheren <strong>der</strong> beiden Beträge als Eigenbeitrag zugunsten <strong>der</strong> begünstigten -<br />

maximal zwei - Verträge eingezahlt hat. Zu den Beson<strong>der</strong>heiten bei Ehegatten vgl. Rz. 73 ff.<br />

53 Hat <strong>der</strong> Zulageberechtigte in dem dem Beitragsjahr vorangegangenen Kalen<strong>der</strong>jahr keine<br />

maßgebenden Einnahmen (vgl. Rz. 58) erzielt, ist als Mindesteigenbeitrag immer <strong>der</strong><br />

Sockelbetrag zugr<strong>und</strong>e zu legen.<br />

54 Beispiel 1:<br />

A, ledig, Sitz des Arbeitgebers in Bremen, keine Kin<strong>der</strong>, zahlt zugunsten seines <strong>Altersvorsorge</strong>vertrags<br />

im Jahr 2008 eigene Beiträge von 1.946 € ein. Im Jahr 2007 hatte er<br />

beitragspflichtige Einnahmen i. H. v. 53.000 €. Die beitragspflichtigen Einnahmen des A<br />

überschreiten nicht die Beitragsbemessungsgrenze in <strong>der</strong> allgemeinen Rentenversicherung<br />

(West) für das Kalen<strong>der</strong>jahr 2007.