Steuerliche Förderung der privaten Altersvorsorge und betrieblichen ...

Steuerliche Förderung der privaten Altersvorsorge und betrieblichen ...

Steuerliche Förderung der privaten Altersvorsorge und betrieblichen ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Seite 32<br />

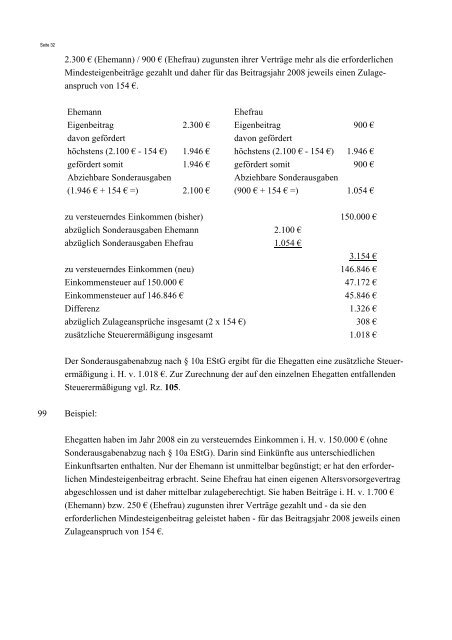

2.300 € (Ehemann) / 900 € (Ehefrau) zugunsten ihrer Verträge mehr als die erfor<strong>der</strong>lichen<br />

Mindesteigenbeiträge gezahlt <strong>und</strong> daher für das Beitragsjahr 2008 jeweils einen Zulageanspruch<br />

von 154 €.<br />

Ehemann Ehefrau<br />

Eigenbeitrag 2.300 € Eigenbeitrag 900 €<br />

davon geför<strong>der</strong>t davon geför<strong>der</strong>t<br />

höchstens (2.100 € - 154 €) 1.946 € höchstens (2.100 € - 154 €) 1.946 €<br />

geför<strong>der</strong>t somit 1.946 € geför<strong>der</strong>t somit 900 €<br />

Abziehbare Son<strong>der</strong>ausgaben Abziehbare Son<strong>der</strong>ausgaben<br />

(1.946 € + 154 € =) 2.100 € (900 € + 154 € =) 1.054 €<br />

zu versteuerndes Einkommen (bisher) 150.000 €<br />

abzüglich Son<strong>der</strong>ausgaben Ehemann 2.100 €<br />

abzüglich Son<strong>der</strong>ausgaben Ehefrau 1.054 €<br />

3.154 €<br />

zu versteuerndes Einkommen (neu) 146.846 €<br />

Einkommensteuer auf 150.000 € 47.172 €<br />

Einkommensteuer auf 146.846 € 45.846 €<br />

Differenz 1.326 €<br />

abzüglich Zulageansprüche insgesamt (2 x 154 €) 308 €<br />

zusätzliche Steuerermäßigung insgesamt 1.018 €<br />

Der Son<strong>der</strong>ausgabenabzug nach § 10a EStG ergibt für die Ehegatten eine zusätzliche Steuerermäßigung<br />

i. H. v. 1.018 €. Zur Zurechnung <strong>der</strong> auf den einzelnen Ehegatten entfallenden<br />

Steuerermäßigung vgl. Rz. 105.<br />

99 Beispiel:<br />

Ehegatten haben im Jahr 2008 ein zu versteuerndes Einkommen i. H. v. 150.000 € (ohne<br />

Son<strong>der</strong>ausgabenabzug nach § 10a EStG). Darin sind Einkünfte aus unterschiedlichen<br />

Einkunftsarten enthalten. Nur <strong>der</strong> Ehemann ist unmittelbar begünstigt; er hat den erfor<strong>der</strong>lichen<br />

Mindesteigenbeitrag erbracht. Seine Ehefrau hat einen eigenen <strong>Altersvorsorge</strong>vertrag<br />

abgeschlossen <strong>und</strong> ist daher mittelbar zulageberechtigt. Sie haben Beiträge i. H. v. 1.700 €<br />

(Ehemann) bzw. 250 € (Ehefrau) zugunsten ihrer Verträge gezahlt <strong>und</strong> - da sie den<br />

erfor<strong>der</strong>lichen Mindesteigenbeitrag geleistet haben - für das Beitragsjahr 2008 jeweils einen<br />

Zulageanspruch von 154 €.