STEUERTIPPS FÜR VEREINE - Sachsen-Anhalt

STEUERTIPPS FÜR VEREINE - Sachsen-Anhalt

STEUERTIPPS FÜR VEREINE - Sachsen-Anhalt

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

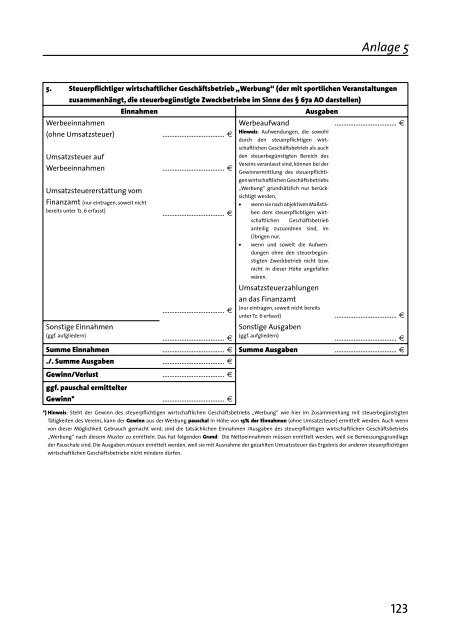

Anlage 5<br />

5. Steuerpfl ichtiger wirtschaftlicher Geschäftsbetrieb „Werbung“ (der mit sportlichen Veranstaltungen<br />

zusammenhängt, die steuerbegünstigte Zweckbetriebe im Sinne des § 67a AO darstellen)<br />

Einnahmen Ausgaben<br />

Werbeeinnahmen<br />

Werbeaufwand<br />

.................................... €<br />

(ohne Umsatzsteuer)<br />

.................................... €<br />

Hinweis: Aufwendungen, die sowohl<br />

durch den steuerpfl ichtigen wirtschaftlichen<br />

Geschäftsbetrieb als auch<br />

Umsatzsteuer auf<br />

den steuerbegünstigten Bereich des<br />

Werbeeinnahmen<br />

.................................... €<br />

Vereins veranlasst sind, können bei der<br />

Gewinnermittlung des steuerpfl ichtigen<br />

wirtschaftlichen Geschäftsbetriebs<br />

Umsatzsteuererstattung vom<br />

„Werbung“ grundsätzlich nur berück-<br />

Finanzamt (nur eintragen, soweit nicht<br />

sichtigt werden,<br />

• wenn sie nach objektiven Maß stä-<br />

bereits unter Tz. 6 erfasst)<br />

.................................... € ben dem steuerpfl ichtigen wirtschaftlichen<br />

Geschäftsbetrieb<br />

•<br />

an teilig zuzuordnen sind, im<br />

Übrigen nur,<br />

wenn und soweit die Aufwendungen<br />

ohne den steuerbegünstigten<br />

Zweckbetrieb nicht bzw.<br />

nicht in dieser Höhe angefallen<br />

wären.<br />

.................................... €<br />

Umsatzsteuerzahlungen<br />

an das Finanzamt<br />

(nur eintragen, soweit nicht bereits<br />

unter Tz. 6 erfasst) .................................... €<br />

Sonstige Einnahmen<br />

Sonstige Ausgaben<br />

(ggf. aufgliedern)<br />

.................................... €<br />

(ggf. aufgliedern)<br />

.................................... €<br />

Summe Einnahmen .................................... € Summe Ausgaben .................................... €<br />

./. Summe Ausgaben .................................... €<br />

Gewinn/Verlust<br />

ggf. pauschal ermittelter<br />

.................................... €<br />

Gewinn* .................................... €<br />

*) Hinweis: Steht der Gewinn des steuerpfl ichtigen wirtschaftlichen Geschäftsbetriebs „Werbung“ wie hier im Zusammenhang mit steuerbegünstigten<br />

Tätigkeiten des Vereins, kann der Gewinn aus der Werbung pauschal in Höhe von 15% der Einnahmen (ohne Umsatzsteuer) ermittelt werden. Auch wenn<br />

von dieser Möglichkeit Gebrauch gemacht wird, sind die tatsächlichen Einnahmen /Ausgaben des steuerpfl ichtigen wirtschaftlichen Geschäftsbetriebs<br />

„Werbung“ nach diesem Muster zu ermitteln. Das hat folgenden Grund: Die Nettoeinnahmen müssen ermittelt werden, weil sie Bemessungsgrundlage<br />

der Pauschale sind. Die Ausgaben müssen ermittelt werden, weil sie mit Ausnahme der gezahlten Umsatzsteuer das Ergebnis der anderen steuerpfl ichtigen<br />

wirtschaftlichen Geschäftsbetriebe nicht mindern dürfen.<br />

123