STEUERTIPPS FÜR VEREINE - Sachsen-Anhalt

STEUERTIPPS FÜR VEREINE - Sachsen-Anhalt

STEUERTIPPS FÜR VEREINE - Sachsen-Anhalt

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

2 Körperschaftsteuer<br />

bestimmte Freibeträge zu berücksichtigen sind, s. dazu unter 2 und 3), nicht nur<br />

der die Besteuerungsgrenze übersteigende Betrag. Im Übrigen bleibt jedoch die<br />

Steuerbegünstigung des Vereins erhalten.<br />

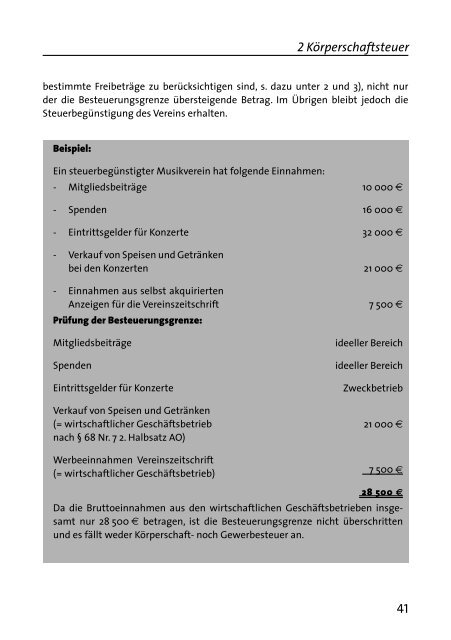

Beispiel:<br />

Ein steuerbegünstigter Musikverein hat folgende Einnahmen:<br />

- Mitgliedsbeiträge<br />

- Spenden<br />

- Eintrittsgelder für Konzerte<br />

- Verkauf von Speisen und Getränken<br />

bei den Konzerten<br />

- Einnahmen aus selbst akquirierten<br />

Anzeigen für die Vereinszeitschrift<br />

Prüfung der Besteuerungsgrenze:<br />

Mitgliedsbeiträge<br />

Spenden<br />

Eintrittsgelder für Konzerte<br />

Verkauf von Speisen und Getränken<br />

(= wirtschaftlicher Geschäftsbetrieb<br />

nach § 68 Nr. 7 2. Halbsatz AO)<br />

Werbeeinnahmen Vereinszeitschrift<br />

(= wirtschaftlicher Geschäftsbetrieb)<br />

10 000 €<br />

16 000 €<br />

32 000 €<br />

21 000 €<br />

7 500 €<br />

ideeller Bereich<br />

ideeller Bereich<br />

Zweckbetrieb<br />

21 000 €<br />

7 500 €<br />

28 500 €<br />

Da die Bruttoeinnahmen aus den wirtschaftlichen Geschäftsbetrieben insgesamt<br />

nur 28 500 € betragen, ist die Besteuerungsgrenze nicht überschritten<br />

und es fällt weder Körperschaft- noch Gewerbesteuer an.<br />

41