investissements - Paper Audit & Conseil

investissements - Paper Audit & Conseil

investissements - Paper Audit & Conseil

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

a n n e x e 1<br />

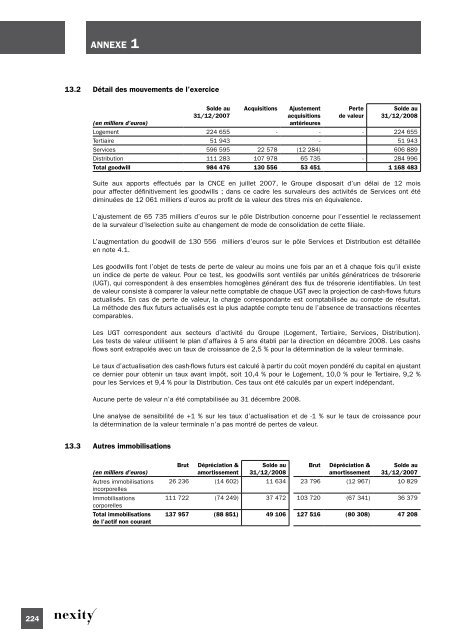

13.2 Détail des mouvements de l’exercice<br />

(en milliers d’euros)<br />

Solde au<br />

31/12/2007<br />

Acquisitions<br />

Ajustement<br />

acquisitions<br />

antérieures<br />

Perte<br />

de valeur<br />

Solde au<br />

31/12/2008<br />

Logement 224 655 - - - 224 655<br />

Tertiaire 51 943 - 51 943<br />

Services 596 595 22 578 (12 284) 606 889<br />

Distribution 111 283 107 978 65 735 - 284 996<br />

Total goodwill 984 476 130 556 53 451 1 168 483<br />

Suite aux apports effectués par la CNCE en juillet 2007, le Groupe disposait d’un délai de 12 mois<br />

pour affecter définitivement les goodwills ; dans ce cadre les survaleurs des activités de Services ont été<br />

diminuées de 12 061 milliers d’euros au profit de la valeur des titres mis en équivalence.<br />

L’ajustement de 65 735 milliers d’euros sur le pôle Distribution concerne pour l’essentiel le reclassement<br />

de la survaleur d’Iselection suite au changement de mode de consolidation de cette filiale.<br />

L’augmentation du goodwill de 130 556 milliers d’euros sur le pôle Services et Distribution est détaillée<br />

en note 4.1.<br />

Les goodwills font l’objet de tests de perte de valeur au moins une fois par an et à chaque fois qu’il existe<br />

un indice de perte de valeur. Pour ce test, les goodwills sont ventilés par unités génératrices de trésorerie<br />

(UGT), qui correspondent à des ensembles homogènes générant des flux de trésorerie identifiables. Un test<br />

de valeur consiste à comparer la valeur nette comptable de chaque UGT avec la projection de cash-flows futurs<br />

actualisés. En cas de perte de valeur, la charge correspondante est comptabilisée au compte de résultat.<br />

La méthode des flux futurs actualisés est la plus adaptée compte tenu de l’absence de transactions récentes<br />

comparables.<br />

Les UGT correspondent aux secteurs d’activité du Groupe (Logement, Tertiaire, Services, Distribution).<br />

Les tests de valeur utilisent le plan d’affaires à 5 ans établi par la direction en décembre 2008. Les cashs<br />

flows sont extrapolés avec un taux de croissance de 2,5 % pour la détermination de la valeur terminale.<br />

Le taux d’actualisation des cash-flows futurs est calculé à partir du coût moyen pondéré du capital en ajustant<br />

ce dernier pour obtenir un taux avant impôt, soit 10,4 % pour le Logement, 10,0 % pour le Tertiaire, 9,2 %<br />

pour les Services et 9,4 % pour la Distribution. Ces taux ont été calculés par un expert indépendant.<br />

Aucune perte de valeur n’a été comptabilisée au 31 décembre 2008.<br />

Une analyse de sensibilité de +1 % sur les taux d’actualisation et de -1 % sur le taux de croissance pour<br />

la détermination de la valeur terminale n’a pas montré de pertes de valeur.<br />

13.3 Autres immobilisations<br />

(en milliers d’euros)<br />

Autres immobilisations<br />

incorporelles<br />

Immobilisations<br />

corporelles<br />

Total immobilisations<br />

de l’actif non courant<br />

Brut<br />

Dépréciation &<br />

amortissement<br />

Solde au<br />

31/12/2008<br />

Brut<br />

Dépréciation &<br />

amortissement<br />

Solde au<br />

31/12/2007<br />

26 236 (14 602) 11 634 23 796 (12 967) 10 829<br />

111 722 (74 249) 37 472 103 720 (67 341) 36 379<br />

137 957 (88 851) 49 106 127 516 (80 308) 47 208<br />

224