investissements - Paper Audit & Conseil

investissements - Paper Audit & Conseil

investissements - Paper Audit & Conseil

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

a p e r ç u d e s activités 6<br />

Document de référence 2008<br />

L’année 2008 a été marquée par une pause de la part des investisseurs particuliers qui, malgré des dispositifs<br />

fiscaux incitatifs (dispositifs « Robien recentré » et « Borloo ») et des rentabilités locatives attractives (aux environs<br />

de 4,3 % avant impôts – source Nexity), ont été freinés par les inquiétudes conjoncturelles et des taux de crédit<br />

moins attractifs durant une partie de l’année. Outre le fait que l’investissement locatif est aujourd’hui considéré<br />

comme un produit d’épargne retraite à part entière, il est aussi l’un des seuls qui puisse être aisément réalisé<br />

par les particuliers en utilisant l’effet de levier procuré par le recours au crédit bancaire.<br />

6.2.3 Le marché de l’immobilier tertiaire en France<br />

Le secteur de l’immobilier tertiaire est influencé par l’environnement macroéconomique, et notamment par<br />

la croissance économique, par la tertiarisation de l’économie et par la santé financière des entreprises. Ce<br />

marché présente les caractéristiques suivantes :<br />

• un marché français marqué par une forte baisse de l’investissement en immobilier tertiaire en 2008 (-55 %)<br />

qui est dû au changement brutal des conditions d’accès au financement bancaire des investisseurs (niveau<br />

de fonds propres exigé, spreads bancaires, difficultés de syndication pour des transactions importantes) et<br />

à l’attentisme de ces derniers dans un contexte d’incertitude sur les valorisations ;<br />

• en Île-de-France, des volumes de surfaces placées en baisse en 2008, mais qui se maintiennent à un niveau<br />

élevé et un délai d’écoulement de l’offre en légère hausse ;<br />

• un taux moyen de vacance sur le marché des bureaux en Île-de-France de 5,4 % à fin 2008 ;<br />

• un marché de la logistique également marqué par une forte baisse du niveau des <strong>investissements</strong> et un<br />

recul marqué de la demande placée, surtout en Île-de-France.<br />

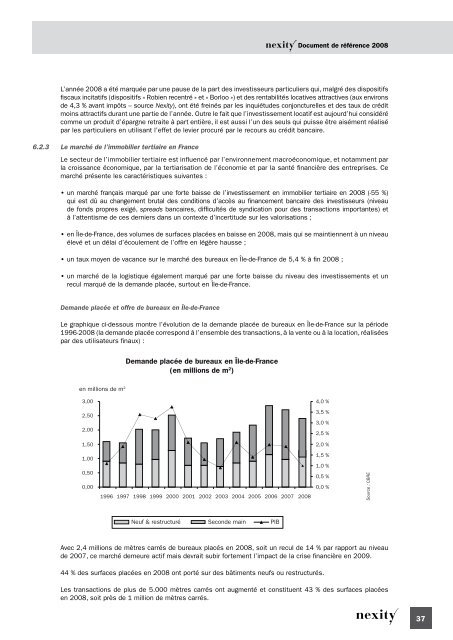

Demande placée et offre de bureaux en Île-de-France<br />

Le graphique ci-dessous montre l’évolution de la demande placée de bureaux en Île-de-France sur la période<br />

1996-2008 (la demande placée correspond à l’ensemble des transactions, à la vente ou à la location, réalisées<br />

par des utilisateurs finaux) :<br />

Demande placée de bureaux en Île-de-France<br />

(en millions de m 2 )<br />

en millions de m 2<br />

3,00<br />

4,0 %<br />

2,50<br />

2,00<br />

3,5 %<br />

3,0 %<br />

2,5 %<br />

1,50<br />

2,0 %<br />

1,00<br />

0,50<br />

0,00<br />

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008<br />

1,5 %<br />

1,0 %<br />

0,5 %<br />

0,0 %<br />

Source : CBRE<br />

Neuf & restructuré Seconde main PIB<br />

Avec 2,4 millions de mètres carrés de bureaux placés en 2008, soit un recul de 14 % par rapport au niveau<br />

de 2007, ce marché demeure actif mais devrait subir fortement l’impact de la crise financière en 2009.<br />

44 % des surfaces placées en 2008 ont porté sur des bâtiments neufs ou restructurés.<br />

Les transactions de plus de 5.000 mètres carrés ont augmenté et constituent 43 % des surfaces placées<br />

en 2008, soit près de 1 million de mètres carrés.<br />

37