Gestion des actifs immatériels dans les industries culturelles ... - Dgcis

Gestion des actifs immatériels dans les industries culturelles ... - Dgcis

Gestion des actifs immatériels dans les industries culturelles ... - Dgcis

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

PIPAME<br />

AKOYA Consulting<br />

appelés à s’expatrier pour exercer pleinement leur savoir-faire. C’est donc naturellement que le<br />

choix du second secteur s’est porté sur le jeu vidéo.<br />

Enfin, l’architecture présente une particularité qui la distingue <strong>des</strong> deux premiers : c’est une<br />

profession réglementée régie par un ordre. Par ailleurs, de nombreux architectes français ont une<br />

notoriété internationale. Ce troisième secteur réunissait donc <strong>les</strong> conditions nécessaires pour entrer<br />

<strong>dans</strong> le périmètre de l’étude.<br />

1.3. LE CONCEPT D’ACTIFS IMMATERIELS<br />

Avant d’entrer <strong>dans</strong> le cas spécifique <strong>des</strong> <strong>industries</strong> culturel<strong>les</strong> et créatives, il convient de définir la<br />

notion d’actif immatériel. Nous entendons par actif immatériel tout élément non monétaire et sans<br />

substance physique qui contribue à la rentabilité et/ou la richesse d’une organisation. Rappelons que<br />

si un actif immatériel est indissociable <strong>des</strong> actions qui ont été menées pour le bâtir, il n’en reste pas<br />

moins qu’une action n’est pas un actif. Ce dernier est la somme <strong>des</strong> résultats <strong>des</strong> actions menées<br />

pour le constituer et se dépréciera progressivement au cours du temps, tandis qu’une action n’a<br />

d’existence que pendant son exécution.<br />

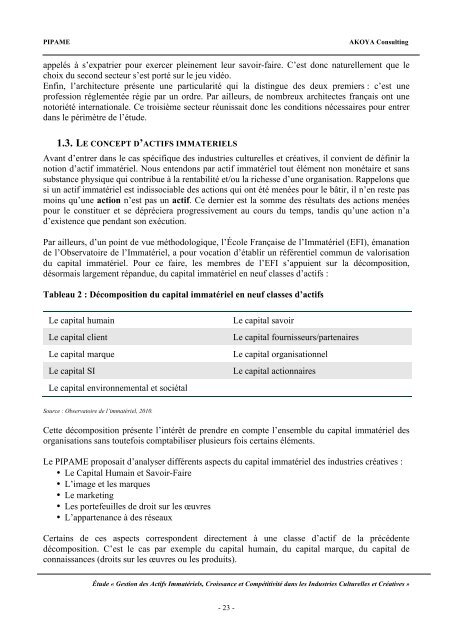

Par ailleurs, d’un point de vue méthodologique, l’École Française de l’Immatériel (EFI), émanation<br />

de l’Observatoire de l’Immatériel, a pour vocation d’établir un référentiel commun de valorisation<br />

du capital immatériel. Pour ce faire, <strong>les</strong> membres de l’EFI s’appuient sur la décomposition,<br />

désormais largement répandue, du capital immatériel en neuf classes d’<strong>actifs</strong> :<br />

Tableau 2 : Décomposition du capital immatériel en neuf classes d’<strong>actifs</strong><br />

Le capital humain<br />

Le capital client<br />

Le capital marque<br />

Le capital SI<br />

Le capital environnemental et sociétal<br />

Le capital savoir<br />

Le capital fournisseurs/partenaires<br />

Le capital organisationnel<br />

Le capital actionnaires<br />

Source : Observatoire de l’immatériel, 2010.<br />

Cette décomposition présente l’intérêt de prendre en compte l’ensemble du capital immatériel <strong>des</strong><br />

organisations sans toutefois comptabiliser plusieurs fois certains éléments.<br />

Le PIPAME proposait d’analyser différents aspects du capital immatériel <strong>des</strong> <strong>industries</strong> créatives :<br />

• Le Capital Humain et Savoir-Faire<br />

• L’image et <strong>les</strong> marques<br />

• Le marketing<br />

• Les portefeuil<strong>les</strong> de droit sur <strong>les</strong> œuvres<br />

• L’appartenance à <strong>des</strong> réseaux<br />

Certains de ces aspects correspondent directement à une classe d’actif de la précédente<br />

décomposition. C’est le cas par exemple du capital humain, du capital marque, du capital de<br />

connaissances (droits sur <strong>les</strong> œuvres ou <strong>les</strong> produits).<br />

Étude « <strong>Gestion</strong> <strong>des</strong> Actifs Immatériels, Croissance et Compétitivité <strong>dans</strong> <strong>les</strong> Industries Culturel<strong>les</strong> et Créatives »<br />

- 23 -