Industrins energieffektivisering - styrmedlens ... - Naturvårdsverket

Industrins energieffektivisering - styrmedlens ... - Naturvårdsverket

Industrins energieffektivisering - styrmedlens ... - Naturvårdsverket

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

NATURVÅRDSVERKET RAPPORT 6460<br />

<strong>Industrins</strong> <strong>energieffektivisering</strong> – <strong>styrmedlens</strong> effekter och interaktion<br />

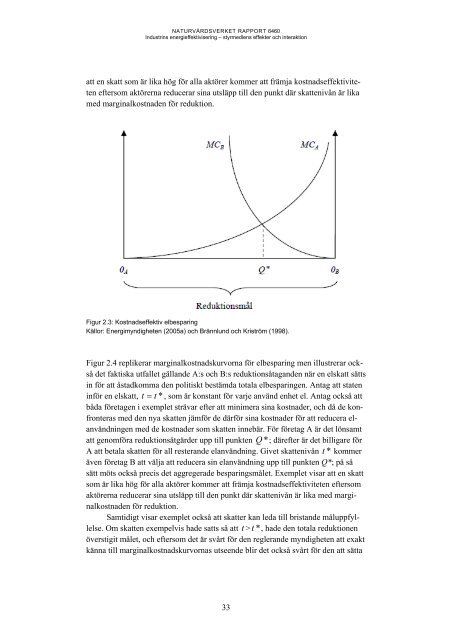

att en skatt som är lika hög för alla aktörer kommer att främja kostnadseffektiviteten<br />

eftersom aktörerna reducerar sina utsläpp till den punkt där skattenivån är lika<br />

med marginalkostnaden för reduktion.<br />

Figur 2.3: Kostnadseffektiv elbesparing<br />

Källor: Energimyndigheten (2005a) och Brännlund och Kriström (1998).<br />

Figur 2.4 replikerar marginalkostnadskurvorna för elbesparing men illustrerar också<br />

det faktiska utfallet gällande A:s och B:s reduktionsåtaganden när en elskatt sätts<br />

in för att åstadkomma den politiskt bestämda totala elbesparingen. Antag att staten<br />

inför en elskatt, t t * , som är konstant för varje använd enhet el. Antag också att<br />

båda företagen i exemplet strävar efter att minimera sina kostnader, och då de konfronteras<br />

med den nya skatten jämför de därför sina kostnader för att reducera elanvändningen<br />

med de kostnader som skatten innebär. För företag A är det lönsamt<br />

att genomföra reduktionsåtgärder upp till punkten Q * ; därefter är det billigare för<br />

A att betala skatten för all resterande elanvändning. Givet skattenivån t * kommer<br />

även företag B att välja att reducera sin elanvändning upp till punkten Q*; på så<br />

sätt möts också precis det aggregerade besparingsmålet. Exemplet visar att en skatt<br />

som är lika hög för alla aktörer kommer att främja kostnadseffektiviteten eftersom<br />

aktörerna reducerar sina utsläpp till den punkt där skattenivån är lika med marginalkostnaden<br />

för reduktion.<br />

Samtidigt visar exemplet också att skatter kan leda till bristande måluppfyllelse.<br />

Om skatten exempelvis hade satts så att t > t * , hade den totala reduktionen<br />

överstigit målet, och eftersom det är svårt för den reglerande myndigheten att exakt<br />

känna till marginalkostnadskurvornas utseende blir det också svårt för den att sätta<br />

33