Lovtidende A

Lovtidende A

Lovtidende A

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

446 447<br />

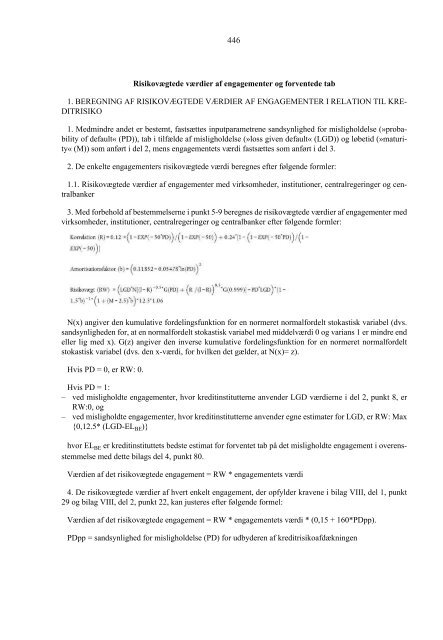

Risikovægtede værdier af engagementer og forventede tab<br />

1. BEREGNING AF RISIKOVÆGTEDE VÆRDIER AF ENGAGEMENTER I RELATION TIL KRE-<br />

DITRISIKO<br />

1. Medmindre andet er bestemt, fastsættes inputparametrene sandsynlighed for misligholdelse (»probability<br />

of default« (PD)), tab i tilfælde af misligholdelse (»loss given default« (LGD)) og løbetid (»maturity«<br />

(M)) som anført i del 2, mens engagementets værdi fastsættes som anført i del 3.<br />

2. De enkelte engagementers risikovægtede værdi beregnes efter følgende formler:<br />

1.1. Risikovægtede værdier af engagementer med virksomheder, institutioner, centralregeringer og centralbanker<br />

3. Med forbehold af bestemmelserne i punkt 5-9 beregnes de risikovægtede værdier af engagementer med<br />

virksomheder, institutioner, centralregeringer og centralbanker efter følgende formler:<br />

N(x) angiver den kumulative fordelingsfunktion for en normeret normalfordelt stokastisk variabel (dvs.<br />

sandsynligheden for, at en normalfordelt stokastisk variabel med middelværdi 0 og varians 1 er mindre end<br />

eller lig med x). G(z) angiver den inverse kumulative fordelingsfunktion for en normeret normalfordelt<br />

stokastisk variabel (dvs. den x-værdi, for hvilken det gælder, at N(x)= z).<br />

Hvis PD = 0, er RW: 0.<br />

Hvis PD = 1:<br />

– ved misligholdte engagementer, hvor kreditinstitutterne anvender LGD værdierne i del 2, punkt 8, er<br />

RW:0, og<br />

– ved misligholdte engagementer, hvor kreditinstitutterne anvender egne estimater for LGD, er RW: Max<br />

{0,12.5* (LGD-EL BE)}<br />

hvor EL BE er kreditinstituttets bedste estimat for forventet tab på det misligholdte engagement i overensstemmelse<br />

med dette bilags del 4, punkt 80.<br />

Værdien af det risikovægtede engagement = RW * engagementets værdi<br />

4. De risikovægtede værdier af hvert enkelt engagement, der opfylder kravene i bilag VIII, del 1, punkt<br />

29 og bilag VIII, del 2, punkt 22, kan justeres efter følgende formel:<br />

Værdien af det risikovægtede engagement = RW * engagementets værdi * (0,15 + 160*PDpp).<br />

PDpp = sandsynlighed for misligholdelse (PD) for udbyderen af kreditrisikoafdækningen<br />

190<br />

RW beregnes ved hjælp af den relevante risikovægtformel, der er anført i punkt 3, for engagementet,<br />

sandsynlighed for misligholdelse (PD) for skyldneren og tab i tilfælde af misligholdelse (LGD) for et sammenligneligt<br />

direkte engagement med udbyderen af kreditrisikoafdækningen. Amortisationsfaktoren (b)<br />

beregnes på grundlag af sandsynligheden for misligholdelse (PD) for udbyderen af kreditrisikoafdækningen<br />

eller sandsynligheden for misligholdelse (PD) for skyldneren afhængig af, hvilken værdi der er lavest.<br />

5. For engagementer med virksomheder, som tilhører en koncern, hvis samlede årsomsætning er på under<br />

50 mio. EUR, kan kreditinstitutterne anvende følgende korrelationsformel til beregning af risikovægtene<br />

for erhvervsengagementer. S står i denne formel for den samlede årsomsætning i mio. EUR, hvor 5 mio.<br />

EUR